コンビニで買い物をしたとき、レシートを眺めて「この消費税はどこにいくのだろう」と考えたことはありませんか。

ネットで検索をしてみると、消費税が社会保障に使われていないという不信感、大企業への還付金に対する厳しい指摘など、ネガティブなキーワードが目立ちます。さらにインボイス制度*1の定着により、実務的な複雑さも身近な悩みとなっています。

この記事では、私たちが日々支払っている消費税がどこにいくのか、その全ルートを徹底的に整理しました。基本の仕組みから増税の歴史的背景、気になる還付金の正体まで、客観的なデータに基づき等身大の視点で紐解きます。

消費税はどこにいくのか?配分と仕組みを解説

レジで支払った10%の消費税。それは単に国の金庫に一気に放り込まれるわけではありません。日本の財政構造において、この税金は非常に精密な法律のルールもとで、複数のルートに分割されて管理されています。

まずは、私たちが支払ったお金がどのように「国」と「地方」へ分かれていくのか、その基本的な川の流れを詳しく見ていきましょう。

消費税の基本的な仕組み:国や地方への配分割合

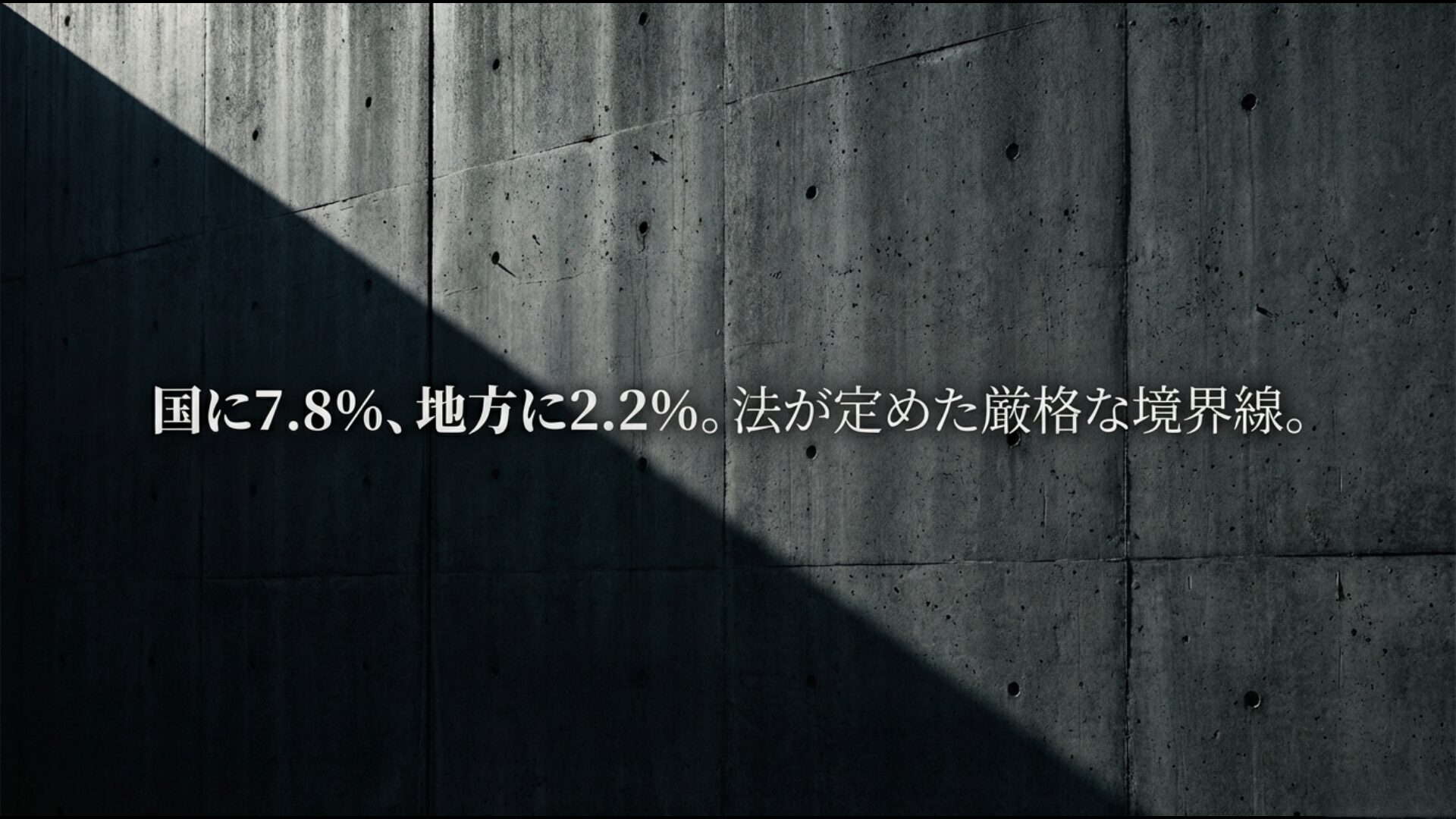

私たちが支払う標準税率10%の消費税は、法律によって「国税」と「地方消費税*2」の2つに厳格に切り分けられています。

具体的な内訳としては、国税分が7.8%、地方消費税分が2.2%という構成になっています。これは、例えば1,000円の買い物をした際に支払う100円の消費税のうち、78円が国へ、残りの22円が皆さんが住んでいる都道府県や市区町村といった地方自治体へ配分されることを意味します。

この配分割合は消費税法および地方税法によって厳密に定義されており、政府のさじ加減で自由に変更できるものではありません。

また、国に集められた7.8%分の税収も、すべてが国の中央省庁で自由に使われるわけではありません。その一部は地方交付税*3として、財政力の弱い地方自治体へと再分配されます。これにより、都市部でも地方でも一定水準の行政サービスを維持できるよう調整が行われているのです。

一方で、直接自治体に入る2.2%の地方消費税は、地域の貴重な自主財源として、ゴミ収集、公園の維持、地域の介護・子育て支援といった、私たちの日常生活に最も密接なサービスに直接充てられています。

財務省の令和7年度予算案に基づく試算によれば、国・地方合わせた税収は約31.4兆円に達し、その行方は日本の行政サービスの根幹を支える巨大なエネルギー源となっています。

地方の高齢化がさらに進む中で、この地方消費税が果たすべき地域の社会保障財源としての役割は、かつてないほど重みを増しています。

消費税は国と地方が分け合う「共用税」です。景気に左右されにくい安定した税収として、全国津々浦々の行政サービスを支える背台骨の役割を果たしています。

*2 地方消費税:消費税率10%のうち2.2%分を占める地方独自の税。自治体の社会保障や行政サービスを支える重要な財源。

*3 地方交付税:自治体間の財源格差を是正するため、国税の一部を一定基準で配分する仕組み。自治体が自由に使える。

消費税導入から10%増税に至るまでの歴史と経緯

日本の消費税の歴史を振り返ると、それは激しい政治的論争と国民的な議論の連続でした。

消費税が初めて日本に導入されたのは1989年(平成元年)、当時の竹下登内閣のときで、当初の税率は3%でした。それ以前にも大平正芳内閣や中曽根康弘内閣が導入を模索しましたが、国民の猛烈な反発により頓挫した経緯があります。

導入後も、1997年には橋本龍太郎内閣が5%へ引き上げ、同時に地方消費税が創設されました。その後、2014年には8%、2019年には現在の10%へと段階的に引き上げられ、日本の税収構造における中心的な存在へと成長しました。

これほどまでの反対を押し切って増税が繰り返されてきた背景には、日本が直面している「少子高齢化」という避けられない現実があります。

1980年代までは現役世代が圧倒的に多く、所得税中心の社会保障が可能でしたが、高齢者が増え支える側が急減する中で、景気に左右されやすい所得税や法人税だけでは財政が維持できなくなりました。

そこで、景気が悪くなっても一定の税収が見込める消費税を「社会保障の安定財源」として位置づける政策が取られたのです。特に2012年に当時の民主・自民・公明の三党によって交わされた三党合意*4は、「社会保障と税の一体改革」を決定づける歴史的な転換点となりました。

直間比率*5の是正という名目とともに、私たちは高齢社会を全員で支え合うための重い選択を積み重ねてきたのです。

*5 直間比率:所得税等の「直接税」と消費税等の「間接税」の割合。日本の税制では間接税の比率を高める改革が進められてきた。

社会保障に使われていないという疑問と充当される4経費

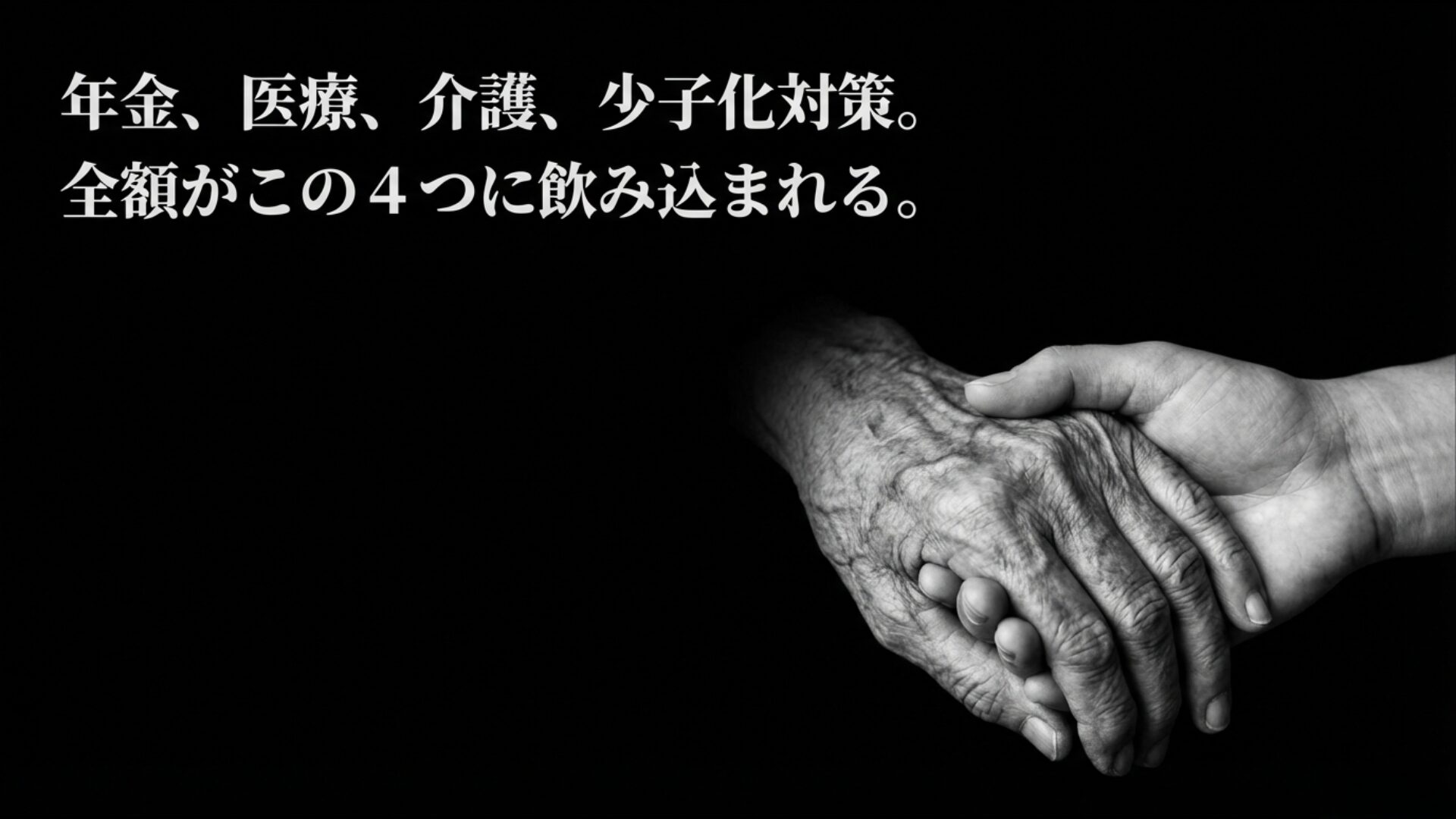

「消費税は本当に社会保障に使われているのか?実は無駄遣いや借金の穴埋めに消えているのではないか?」という疑問は、SNSやネット掲示板で絶えず議論されるテーマです。

これに対する法的な回答は明確です。消費税法第1条第2項には、消費税収を社会保障4経費*6に充てることが厳格に規定されています。この4経費とは、年金、医療、介護、そして少子化対策を指します。

具体的には、基礎年金の国庫負担分や、私たちが病院で支払う医療費の公的助成、高齢者の介護サービス費、待機児童対策や幼児教育の無償化といった少子化対策費用などが含まれます。

しかし、なぜ私たちの生活に還元されている実感が乏しいのでしょうか。そこには「財政の巨大な穴」という厳しい現実があります。

政府資料を紐解くと、消費税収が約31.4兆円であるのに対し、社会保障4経費に必要な総額は約47.9兆円に達しています。つまり、私たちが支払った消費税をすべて投入してもなお、約19.5兆円という膨大な不足分が発生しているのです。この不足分を補うために、所得税や法人税、そしてさらなる国債*7の発行が繰り返されています。

消費税は「新しいサービスを作るため」ではなく、増大し続ける「現在の社会保障制度を崩壊させないための延命措置」として消費されているのが実態なのです。バケツの穴から水が漏れ続けているような状態で、注ぎ込む水(税収)を増やしても、水位(サービスの質)が上がらないと感じるのは、構造的に避けられない問題と言えるかもしれません。

消費税収だけでは現在の社会保障費を全く賄えていません。不足分を埋めるために多額の借金が重ねられており、これが将来世代の負担となっている点にも注意が必要です。

*7 国債:国が財政不足を補うために発行する債券。将来の税収を原資に返済する「国の借金」を意味する。

消費税が社会保障の安定財源として重視される理由

なぜ政府は所得税や法人税ではなく、消費税を社会保障の主役財源として重視するのでしょうか。その最大の理由は、消費税が持つ驚異的な「安定性」にあります。

所得税や法人税は、景気の動向に極めて敏感です。好景気のときは税収が跳ね上がりますが、一度不況に陥れば企業の利益が激減し、個人の所得も下がるため、税収がガクンと落ち込んでしまいます。

一方で、人間は景気が良くても悪くても、生きていくためには食べ物を買い、電気を使い、生活必需品を消費しなければなりません。このため、消費税は景気の波に左右されにくく、毎年安定した税収を約束してくれます。

社会保障費は、高齢化の進行とともに「自然増」として毎年確実に膨れ上がっていきます。景気が悪いからといって、年金の支払いを止めたり、病院での治療を制限したりすることはできません。

このように「毎年必ず発生する膨大な支出」を支えるためには、同様に「毎年必ず入ってくる安定した収入」が不可欠なのです。

さらに、働く世代だけに重い負担がかかる所得税に比べ、消費税は高齢者も含めた全世代が「広く、薄く」負担する仕組みです。世代間の公平性*8を保ちつつ、特定の層に過度な負担が集中するのを防ぐリスクヘッジとしての側面が、2026年の超高齢社会においてより強く求められているのです。

私たちは10%というコストを支払うことで、景気が崩れても社会保障が止まらないという「社会全体の保険」を買っているとも考えられます。

軽減税率が家計の負担軽減と財政に与えた影響

2019年の消費税率10%への引き上げと同時に導入された「軽減税率制度」は、今や私たちの買い物風景に完全に定着しました。

酒類や外食を除く飲食料品、そして定期購読の新聞を8%に据え置くこの制度は、所得が低い人ほど収入に占める食費の割合が高くなるという「逆進性*9」を和らげる目的で作られました。

物価高が深刻な社会問題となっている2026年現在、生活必需品の税率が2%低く保たれていることは、家計にとって心理的にも実質的にも小さくない救いとなっているのは間違いありません。

しかし、制度の裏側には無視できないコストと矛盾が存在します。

まず財政面では、軽減税率の適用によって本来得られるはずだった税収から年間約1兆円規模の「減税」が行われている計算になります。社会保障費が圧倒的に足りない中で、このような大規模な減税措置を維持することは、財政の安定化という本来の目的とは逆行する側面があります。

また、「店内で食べれば10%、持ち帰れば8%」という区別に代表される複雑なルールは、小売店や飲食店の現場に多大な事務コスト*10を強いています。経理処理の煩雑化やシステムの改修費用などは、目に見えない形で社会全体の負担となっているのです。

家計を守るためのメリットと、制度維持にかかる社会的なデメリット。この二つの天秤をどう調整していくかは、これからの税制議論における大きな火種となるでしょう。

*10 事務コスト:税の計算や管理に費やす労力や費用。複数税率の管理により、事業者の経理負担が増大している。

逆進性対策としての給付付き税額控除という選択肢

消費税の逆進性対策として、軽減税率の導入以前から有力な代替案として検討されていたのが「給付付き税額控除*11」です。

これは、すべての商品の税率を10%で統一する代わりに、低所得者に対して事後的に現金を給付したり、納めるべき所得税から一定額を差し引いたりする仕組みです。欧米の多くの国では、軽減税率の代わりにこの方法が採用されています。

軽減税率の場合、お金持ちが高級な食材を買う際にも一律に8%が適用されてしまうという不合理がありますが、給付付き税額控除であれば、本当に助けが必要な層にだけピンポイントで手厚い支援を届けることが可能になります。

なぜ、日本ではこの優れた仕組みが採用されなかったのでしょうか。その最大の壁は、国民一人ひとりの正確な所得をリアルタイムで把握することが困難だった点にあります。また、一旦全額を支払った後に還付を受けるというプロセスに「痛税感」を感じるという政治的な懸念もありました。

しかし、マイナンバー制度が国民生活に深く浸透し、デジタル庁による所得把握の精度が向上した現在、ようやくこの制度を導入するための技術的なインフラが整いつつあります。

軽減税率の事務負担を解消し、より公平な再分配を実現するために、累進課税*12の強化とともにこの選択肢が再びクローズアップされています。

「全員に薄い恩恵」を与える今の軽減税率から、「必要な人に厚い支援」を届けるシステムへの転換は、将来の日本が避けて通れない議論になるはずです。

*12 累進課税:所得が高いほど高い税率を適用する方式。所得の再分配と格差是正の機能を持つ。

支払った消費税はどこにいくのか:不透明とされる論点を整理

ここからは、多くの人が疑念を抱いているテーマ、いわゆる「影」の部分に深く踏み込んでいきましょう。

ネット上で「消費税はずるい」「不公平だ」と叫ばれる背景には、単なる感情論だけではない、制度上の複雑な仕組みが存在します。特に輸出企業への還付金や法人税との関係は、消費税の正体を理解する上で避けては通れない論点です。

単なる陰謀論に惑わされない、構造的な視点から紐解いていきましょう。

輸出戻し税がずるいと言われる仕組みと還付金の正体

「輸出戻し税」という言葉を聞いて、「大企業だけ税金が返ってくるなんて不公平だ」と感じる方は多いでしょう。しかし、結論から言えば、これは企業への補助金ではなく、国際的な課税ルールに基づいた「精算」の手続きです。

消費税(付加価値税)は、世界共通の原則として消費地課税主義*13を採用しています。これは「商品は消費される国で課税されるべきであり、生産された国で課税されるべきではない」という考え方です。

したがって、日本で作られた製品であっても、海外へ輸出され海外で消費される場合、日本の消費税は課されない(免税)ことになります。もし日本で課税し、さらに輸出した先の国でも付加価値税がかかれば、二重課税となり商品の国際価格が異常に高くなってしまいます。

企業が製品を作る過程では、下請け企業から部品や原材料を買い、その際に10%の消費税を支払っています。これを「仮払い」の状態と呼びます。製品を国内で売れば、消費者から預かった税金からこの仮払い分を差し引いて国に納めますが、海外に売る場合は消費者から税金を受け取らないため、先に払った分だけが「払いすぎ」として企業の手元に残ってしまいます。

この払いすぎた税金を、税務署が確定申告に基づいて企業に返却するのが還付金の正体です。企業が利益を得ているのではなく、製造過程で「先払いした自分のお金」が戻ってきているに過ぎないのが、制度上の建前なのです。

ただし、この仕組みが結果として大企業のキャッシュフローを助けている側面や、中小の下請け企業が消費税分を適切に価格に上乗せできていないという、経済構造上の歪みが「不公平感」の根源となっている点は、現在も重要な政策課題として議論されています。

付加価値税(消費税)を導入している国は、大企業へ多額の還付金を支払っています。日本だけが行っているわけではありません。導入していない国は、そもそも徴収していないので還付もしていません。

トヨタなどの輸出企業に消費税が還付される理由

日本を代表する巨大輸出企業である「トヨタ自動車」などが、年間で数千億円規模の消費税還付を受けている事実は、しばしばセンセーショナルに報じられます。

トヨタがこれほど巨額の還付を受ける理由は、彼らが日本最大の輸出企業であり、かつ膨大な部品を国内で調達しているからです。トヨタのサプライチェーン*14は一次下請けから末端の業者まで数万社に及び、そのすべての取引において消費税が支払われています。

トヨタは完成車を組み立てるために何兆円もの部品を国内で購入しており、その際に支払う消費税もまた、天文学的な数字に達します。しかし、それらの車の多くが海外で販売されるため、トヨタは輸出先で現地の税制に従い、日本では消費税を徴収しません。

このため、国内取引で支払った多額の消費税が、前述の「還付金」として戻ってくるのです。これを「大企業優遇」と批判する声もありますが、もしこの還付システムがなければ、日本の輸出製品は「日本の消費税分」だけ海外製品よりも割高になり、国際競争力を完全に失ってしまうでしょう。

産業の空洞化を防ぎ、国内の雇用を維持するためには、この二重課税防止の仕組みは不可欠な「装置」と言えます。トヨタに還付されるお金は、もともとトヨタが国内の数多くの取引先に支払ったお金の精算であり、企業が新たに得た所得(ボーナス)ではないという点が、理解の分かれ目となります。

輸出産業が日本の外貨獲得の柱である以上、この還付システムはその屋台骨を支える一部として機能し続けています。

法人税減税の穴埋めに消費税が使われているという指摘

「消費税が上がるたびに法人税が引き下げられている。結局、庶民から巻き上げたお金が大企業を潤しているだけではないか」という指摘は、消費税議論における最大の対立点です。

事実として、1989年の消費税導入以降、日本の法人税の実行税率*15は40%超から現在の20%台後半へと段階的に引き下げられてきました。この動きと消費税率の上昇を並べたグラフは、不公平感の象徴としてよく引用されます。

政府は「法人税を下げることで企業投資を促し、賃上げや経済活性化に繋げるため」と説明してきましたが、批判派は「企業の内部留保*16が増えるだけで、働く人への還元が不十分だ」と厳しく反論し続けています。

どちらの主張が100%正しいと断定するのは非常に困難です。なぜなら、国家予算において「消費税」として集まったお金に名前(色)はついておらず、それが直接「法人税の減税分」に充てられたのか、それとも「社会保障費の増大分」に充てられたのかを物理的に区別することはできないからです。

しかし、私たちは、この相関関係を冷静に見守る必要があります。法人税を下げた結果、本当に日本企業の国際競争力は上がったのか、あるいは賃上げは物価高を上回るペースで実現しているのか。

所得税、法人税、消費税という3つの税のバランス(直間比率)をどう設定するかは、その時代の国家が「誰に負担を求めるか」という意思決定そのものです。

「法人税は下がり続け、消費税は上がり続けて来た」これは事実ですが、両者に相関(因果関係)があるかどうかは解釈次第です。だからこそ疑惑が絶えないわけですが、「お金に色はついていない」ため、水掛け論となっています。

*16 内部留保:企業の純利益から配当金などを差し引いた残りの蓄え。利益剰余金とも呼ばれる。

消費税がなくなる未来の財源確保と社会のあり方

もし消費税が完全に廃止されたら、私たちの生活はどう変わるでしょうか。一部の政党や経済学者は、消費税廃止による消費の爆発的な活性化を唱えています。

確かに、買い物のたびに10%引かれるストレスがなくなれば、短期的には景気は上向くでしょうし、低所得世帯の可処分所得*17は直接的に増えます。しかし、現在の消費税収は約31.4兆円という莫大な規模に達しており、これを一気に失うことは、国家予算の約3割を失うことに等しいという厳しい現実があります。

この穴を埋めるために、所得税をかつての累進課税のように大幅に引き上げるのか、あるいは社会保障の質を劇的に下げるのか、究極の選択を迫られることになります。

また、新たな借金である国債を発行し続けるという道もありますが、すでに巨額の債務*18を抱える日本において、その負担を将来世代に押し付けることへの倫理的・経済的な是非も問われます。

消費税がなくなれば、高齢者が支えられる側から、現役世代の重い税負担に依存する側へと、社会構造がより先鋭化するリスクもあります。

消費税がどこにいくのかという問いの先にあるのは、「私たちはどのような社会で生きていきたいのか」という、助け合いの形そのものを再定義する壮大なビジョンです。

全員で広く薄く負担する今の「共助」の形を捨てるのであれば、それに代わる納得感のある財源と、社会の仕組みを提示しなければなりません。

社会保障レベルが低い国(アメリカなど)では、国としては消費税に当たる税はありません(財源として不要)。社会保障が手厚く消費税がない国では、「別の税金」(所得税、法人税など)でしっかりと取っています。日本は、世界でもトップレベルに手厚い社会保障を維持するために、少子高齢化という社会構造から財源を消費税に頼っています。

*18 債務:国が負っている借金。日本の公的債務は2026年現在も増加傾向にあり、将来の重要課題である。

インボイス制度導入の背景とこれからの消費税のゆくえ

2023年に導入された「インボイス制度」は、数年の経過措置を経て2026年の今、日本の商習慣に完全に定着しました。

この制度の本来の目的は、8%と10%の複数税率の下で、取引ごとに適用される正確な税率と税額を把握することにあります。これまで不明確だった「誰がいくら預かり、いくら納めたか」を可視化することで、消費者が支払った税金が事業者の手元に残ってしまう「益税」*19の問題を解消しようとしたのです。

これにより、徴収の正確性と公平性は向上しましたが、その一方で、これまで免税事業者だった小規模な個人事業主やフリーランスが、実質的な減税・増税の板挟みにあい、多大な事務負担と経済的な痛みを強いられてきたことも事実です。

これからの消費税は、単に「どこにいくのか」という出口の議論だけでなく、どのように「公平に、そして無理なく集めるか」という入口の設計がより厳しく問われることになるでしょう。

デジタル庁が推進する電子インボイスの普及により、経理作業の自動化が進んでいますが、それでもなお、制度の複雑さが現場の活力を削いでいないか、常に検証が必要です。

税金を一円単位で正確に集める「厳格さ」と、社会全体の「柔軟な運用」、このジレンマをどう両立させるかが今後の税制改正の焦点となります。

よくある質問(FAQ)

Q消費税が増税されても、社会保障が良くなった実感がありません。なぜですか?

Q輸出企業への「還付金」は、実質的な補助金ではないのですか?

Q私が支払った10%は、具体的に何に使われているのですか?

Q2026年以降、さらに消費税率が上がる可能性はありますか?

Qインボイス制度が始まったことで、税金の不透明さはなくなりましたか?

結論:私たちが払った消費税が辿り着く「最終地点」

私たちが日々当たり前のように支払っている消費税。その行方を辿る旅を終えて、私たちが直面したのは非常に現実的で、少しだけ切ない事実でした。

「どこにいくのか」という問いに対する最も誠実な答えを、私なりにまとめます。

消費税は社会を維持するための「生命維持装置」

現在の消費税は、新たなサービスを生むためではなく、膨らみ続ける社会保障の穴を埋めるために、国と地方で必死に使い切られているのが実態です。

- 国と地方の配分:7.8%が国、2.2%が地方の社会保障財源へ直行。

- 圧倒的な財源不足:税収をすべて投入しても約19.5兆円が不足している現実。

- 制度の歪み:輸出還付金やインボイス制度が抱える「納得感」の課題。

2026年という今、消費税はもはや「単なるお金の徴収」ではありません。少子高齢化がピークを迎える2040年頃を見据えたとき、私たちがこの国でどう助け合い、どう生きていくかを象徴する最も身近な政治的課題です。

プライマリーバランスの是非も含め、私たちは制度を盲信せず、かといって感情的な不信感に流されることもなく、事実に基づいて議論し続けなければなりません。

この記事が、次に買い物をしてレシートを手にしたとき、社会の仕組みを少しだけ自分事として考えるきっかけになれば嬉しいです。

最後までお付き合いいただき、ありがとうございました。

本記事は2026年1月現在の消費税法および社会保障制度に基づき執筆されています。税制の解釈や将来の推計値は、今後の法改正や経済情勢の変動により大きく異なるリスクを伴うため、情報の正確性や最新性を永続的に保証するものではありません。個別の税務判断やインボイス制度への実務対応については、必ず管轄の税務署や税理士等の専門家へご確認ください。

■ 本記事のまとめ