最近、ニュースやSNSで円安の話題を目にしない日はありません。「1ドル=◯円を突破」というニュースが流れるたびに、私たちの生活への影響が気になるところです。そこで投資家だけでなく、一般の消費者も意識し始めているのが為替介入の前兆ではないでしょうか。

政府や日本銀行がいつ動くのか、そのシグナルを察知したいという声は非常に多く、ネット上でも為替介入の前兆としてのチャートの動きや、深夜・祝日のタイミング、さらにはレートチェックのニュースに注目が集まっています。

この記事では、為替介入の前兆をどのように読み解けばよいのか、歴史的な経緯や具体的なシグナル体系を整理しました。

これを知っておくだけで、次に「レートチェック」や「三者会合」という言葉を聞いたとき、世の中で何が起きようとしているのかが、より鮮明に見えてくるはずです。

為替介入の前兆を捉える:仕組みと当局の役割

「為替介入」と聞くと、政府が強引に市場を操作しているようなイメージを持つかもしれませんが、実はそこには法律に基づいた明確な役割分担と、厳格なプロセスが存在します。

まずはその舞台裏をのぞいてみましょう。

為替介入の定義と実施に向けた基本的な仕組み

為替介入とは、正式名称を「外国為替平衡操作」*1といい、外国為替相場の急激な変動を抑え、通貨の安定を図るために行われる公的な市場取引を指します。

日本におけるこの仕組みは非常にユニークで、法的な決定権と実務執行が明確に分離されています。具体的には、為替介入の実施を最終的に判断し決定する権限は「財務大臣」に帰属しており、財務省が国家の経済司令塔として機能します。

一方で、その指示を受けて実際に市場でドルを買ったり円を売ったりする実務を担うのは「日本銀行」です。この二重構造において、日銀はあくまで「財務大臣の代理人」という立場で動きます。

日々のマーケット監視や銀行間取引のフロント業務は日銀が行いますが、その背後には常に財務省の政策的判断が存在しているのです。

このプロセスは「外国為替及び外国貿易法」*2などの法律に基づき厳格に管理されており、単なる市場操作ではなく、国家としてのマクロ経済政策の一環として位置づけられています。

投資家や一般市民が為替介入の前兆を読み解く際、まずこの「決定者」と「執行者」の関係性を理解しておくことは、当局の意図を測る上で欠かせない基礎知識となります。

特に財務省の国際局と日銀の金融市場局がどのようなパイプで結ばれているのかを知ることは、情報の「出所」を特定する上で重要です。

*2 外国為替及び外国貿易法:対外取引の正常な発展や通貨の安定を目的とした日本の法律。介入の法的根拠となる。

過去の円高阻止や協調介入に見る歴史的背景と経緯

日本の為替介入の歴史を振り返ると、その目的は時代とともに大きく変遷してきました。

1990年代後半から2000年代にかけての日本経済は、長期的なデフレ*3と円高圧力に苦しんでいました。特に2003年から2004年にかけて行われた大規模な介入は、当時の財務官の名を冠して「溝口介入」と呼ばれ、日本の輸出産業を守るために巨額の円を売ってドルを買い支えた代表的な事例です。この際は、防衛ラインとされる特定のレート水準への接近が明確なトリガーとなっていました。

また、2011年の東日本大震災直後には、混乱に乗じた投機的な円買いにより1ドル=76円台という当時の史上最高値を記録し、G7*4による「協調介入」という形で国際社会が足並みを揃えて円高阻止に動いたこともありました。複数の国が同時に動く協調介入は、単独介入よりも遥かに強力なメッセージを持ち、トレンドを強引に変える力があります。

しかし、近年の状況はこれらとは真逆です。2022年や2024年に実施された介入、そして現在の2026年に至るまでの議論の主役は、物価高を助長する「円安の阻止」を目的とした円買い介入です。

かつては輸出企業を支援するために「円高」を敵としていましたが、現在は輸入コストの上昇から家計や内需企業を守るために「円安」を抑制するという、180度異なるフェーズに入っています。

このように歴史を辿ると、介入のトリガーとなる防衛ラインの考え方も変化しており、その時々の日本経済が抱える最大の弱点を補完するために発動されてきた経緯がわかります。

過去のデータは重要ですが、今の日本がどのような経済的課題に直面しているかを併せて考えることが、為替介入の前兆を正しく理解する鍵となります。

| 年代 | 主な介入の方向 | 歴史的背景 | 特徴的な「前兆」 |

|---|---|---|---|

| 2003-2004年 | 円売り・ドル買い | デフレ期の輸出産業保護 | 特定の防衛ラインへの接近 |

| 2011年 | 協調介入(円売り) | 東日本大震災後の投機抑制 | G7による国際的な声明 |

| 2022-2024年 | 円買い・ドル売り | インフレ下での円安阻止 | 急激なボラティリティの上昇 |

*4 G7:日、米、英、独、仏、伊、加の主要7カ国。国際社会の課題解決に向けた合意形成を行う。

財務省と日本銀行が連携する意思決定のプロセス

為替介入が実施されるまでの意思決定は、日々の緻密な情報収集と緊密な連絡体制の上に成り立っています。

日本銀行の「金融市場局為替課」は、世界中のマーケットを24時間体制で監視しており、単に数字上のレートを追うだけでなく、誰が、どのような目的で、どれほどの規模の取引を行っているかという「市場の質」を分析しています。

この分析結果はリアルタイムで財務省に共有されます。財務省側では、この市場データに加えて、国内の物価動向、企業の景況感、誠実な国家運営の観点、そして政治的な許容度などを総合的に判断し、介入の必要性を検討します。

具体的に為替介入の前兆が現れるプロセスとしては、まず当局者による牽制発言から始まり、それでも相場が安定しない場合に、財務省内で実務的な「執行指示」が検討されます。

この際、日銀側も実際の市場流動性*5を確認し、「今、このタイミングで何十億ドルを投入すればどれほどの効果があるか」というシミュレーションを財務省に提示します。最終的に財務大臣の決裁が下りると、日銀のディーラーに対して具体的なオーダーが飛び、数秒後には市場に巨大な注文が反映されることになります。

この一連の流れは極めて機密性が高く、事前に漏れることはまずありませんが、当局者同士の連絡が頻繁になっている様子が、鋭い市場関係者にとっては為替介入の前兆として意識されるポイントになります。

この緊密な連携こそが「日本売り」に対する最後の防波堤となっているのです。

外国為替資金特別会計による介入資金の調達と限界

為替介入に使われる資金は、国の一般会計とは別に管理されている「外国為替資金特別会計(外為特会)」*6から捻出されます。ここで注意が必要なのは、介入の方向性によって資金の限界が異なるという点です。

まず、円高を抑えるための「円売り介入」の場合、政府は「政府短期証券(FB)」*7を発行して円資金を調達します。これは自国通貨建ての借金をして資金を作る行為であるため、理論上は発行枠を増やすことで無制限に資金を用意することが可能です。

対照的に、現在の2026年でも常に議論の内となっている「円安を抑えるための円買い介入」には、物理的な限界が存在します。

円を買うためには「売るためのドル(外貨)」を持っていないといけないからです。日本は世界有数の「外貨準備」*8を保有していますが、その多くは米国債などの証券であり、即座に市場で売却できる現金(ドル預金)の量には限りがあります。

つまり円買い介入は手持ちの弾丸に限りがある、いわば背水の陣で行われる操作なのです。為替介入の前兆を探る際、外為特会の残高や外貨準備の内訳が注目されるのは、当局がどれだけ長く、強く戦えるかの体力を推測するためです。

この資金的な制約があるからこそ、当局は「ここぞ」という決定的な場面まで介入を温存しようとする心理が働きます。詳細な残高推移は財務省の「外国為替準備等の状況」を確認するようにしましょう。

*7 政府短期証券:国の短期的な資金不足を補うために発行される証券。円売り介入の原資となる。

*8 外貨準備:通貨当局が介入や支払いのために保有する資産。多くは米国債や外貨預金で構成される。

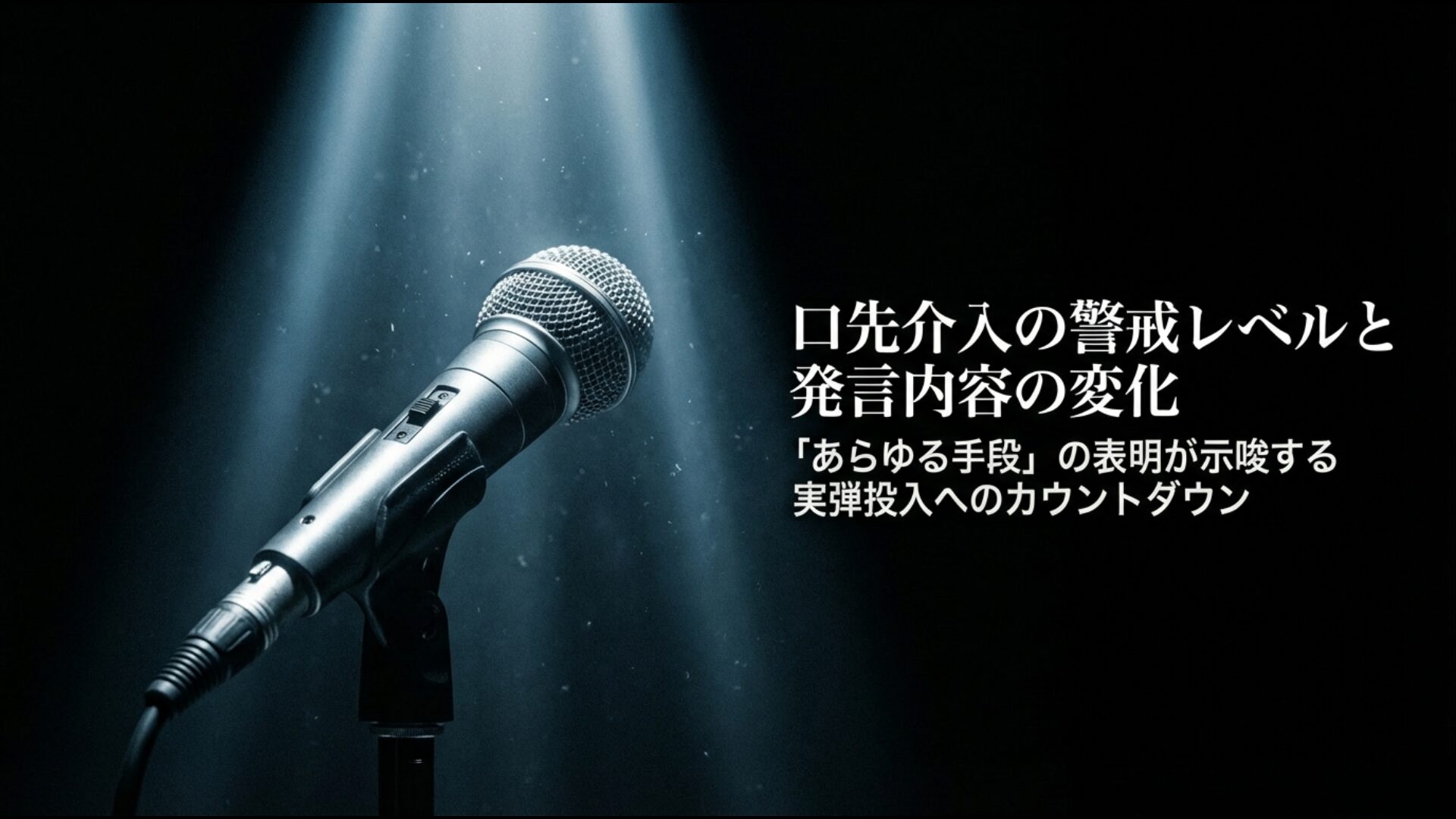

口先介入の警戒レベルと発言内容の変化

通貨当局が実際に資金を投入する前には、必ずと言っていいほど「言葉」による地ならしが行われます。これが投資家の間で「口先介入」と呼ばれるもので、発言のトーンが変化していく過程は為替介入の前兆として最も分かりやすい指標の一つです。

市場では、これらの発言をその深刻度に応じていくつかのレベルに分類して捉えるのが一般的です。

初期段階では「為替相場の動きを注視している」といった、現状を把握していることを伝えるだけの静かな表現に留まりますが、動きが激しくなるにつれ「緊張感を持って注視している」、「明らかにファンダメンタルズ*9を反映していない」といった、相場水準への不満を露わにする言葉へと進化していきます。

そして、最も警戒すべき最終段階で発せられるのが「あらゆる手段を排除せず、適切な対応をとる」という決まり文句です。

このあらゆる手段というフレーズは、国際的にも為替介入の実施を強く示唆するものとして認識されており、実弾投入のカウントダウンが始まったことを意味します。

2024年の局面でも、このフレーズが飛び出した直後に実介入が行われました。私たちがニュースをチェックする際は、単に「円安を心配している」というニュアンスだけでなく、過去に使われた「伝家の宝刀」とも言える特定のキーワードが含まれているかどうかに注目すべきです。

このように言葉を積み重ねることで、市場に「もしこれ以上動いたら本当に介入するぞ」という恐怖心を植え付け、介入のコストを下げようとするのが当局の高度な情報戦なのです。

| 警戒レベル | 当局者の主なフレーズ | 為替介入の前兆としての意味合い |

|---|---|---|

| レベル1 | 為替相場の動きを注視している | マーケットを監視下においているという初期宣言。 |

| レベル2 | 緊張感を持って注視している | 一歩踏み込んだ警戒。無視できない動きへの懸念。 |

| レベル3 | 一方的、かつ急激な動きが見られる | 投機的な動きを特定し、正当性を主張する準備段階。 |

| レベル4 | あらゆる手段を排除せず対応する | 【最終警告】実弾介入の準備が完了したことを示すサイン。 |

三者会合の開催が示す政府の一致した警戒感

口先介入のトーンが一段と高まると、次に現れる具体的な為替介入の前兆が「三者会合」の開催です。

これは、財務省、日本銀行、金融庁の幹部が平時のスケジュールを調整して急遽集まり、「国際金融資本市場に関する情報交換」を行う会議を指します。

通常、為替に関するコメントは財務省の財務官が一人で行うことが多いのですが、この会合が開かれるということは、それが単なる一官僚の個人的な見解ではなく、日本の金融行政全体としての統一された意志であることを市場に知らしめる効果があります。

いわば国家として本気で怒っているというポーズを形にするわけです。この会合が為替介入の前兆として強力なのは、会合終了後に必ずと言っていいほど「現状の円安(あるいは円高)は看過できない」といった強い声明が出されるためです。

2022年6月に急激な円安が進んだ際も、三者会合後の共同声明で「適切な対応をとる」という文言が入り、市場は一気に介入への警戒を強めました。2026年現在のマーケットにおいても、この三者会合のニュースが流れた瞬間に投機筋*10がポジションを解消し、レートが数円単位で乱高下することがあります。

会合の内容自体は非公開の部分が多いですが、わざわざこのタイミングで集まったという事実そのものが、実介入に向けた重要な手続きの一つとして機能しているのです。

もし平日の午後に突然「三者会合開催」の速報が流れたら、それは数時間から数日以内に大きなアクションがあるかもしれない、最大級の警戒信号だと捉えて間違いありません。公式な議事要旨は後日公開される場合もありますが、速報のタイミングそのものが最大のメッセージとなります。

実弾投入の最終警告となるレートチェックの仕組み

数ある為替介入の前兆の中で、最も実介入の直前に位置し、かつ強力なインパクトを持つのが「レートチェック」です。

これは、日本銀行の担当者が民間の主要銀行(メガバンクなど)の為替ディーラーに直接電話をかけ、「今のドル円の気配値はいくらか?」、「もし大量の注文を出した場合、どれほどの流動性があるか?」を確認する行為です。

普段の市場監視でも日銀は銀行とコミュニケーションをとっていますが、この「レートチェック」という名目で行われる問い合わせは別格です。これは事実上の「臨戦態勢への移行」であり、ディーラーたちの間では「次は本物の注文が来る」という合図として受け止められます。

レートチェックが実施されたというニュースは、瞬時にロイターやブルームバーグといった通信社を通じて世界中を駆け巡ります。このニュース自体が「心理的介入」として機能し、投機筋は一斉に逃げ出し、レートが数円単位で逆方向に跳ねることも珍しくありません。

2024年4月に160円を突破した際も、このレートチェックの有無が市場の焦点となりました。実際、レートチェックから数十分以内に実介入が行われた事例も多く、これを確認した時点で私たちは「嵐が来る」と確信して良いレベルのシグナルと言えます。

ただし、当局が敢えて「レートチェックだけして介入しない」という高度な揺さぶりをかけてくるパターンもあり、最後まで息の抜けない展開となります。

最新のレートチェックに関する報道は非常に速報性が高いため、信頼できるニュースソースを常に追いかけておくことが重要です。

為替介入の前兆から読み解く市場への影響と実態

前哨戦とも言える「前兆」の数々を理解したところで、次は実際にそのシグナルが発せられた後、市場がどのように変貌し、私たちの身の回りにどのような影響を及ぼすのかを深掘りしていきましょう。

為替介入の前兆として注目されるボラティリティの推移

為替介入の判断において、当局が最も重視している指標の一つが「ボラティリティ」*11(価格変動の激しさ)です。

よく「1ドル=150円を超えたら介入」といった、特定の「水準」を予想する声が聞かれますが、実は日本政府が介入の正当性を国際社会に説明する上で、最も説得力があるのは「レートがいくらか」ではなく、「どれだけ急激に動いたか」という点にあります。

短期間に実需に基づかない過度な変動が起きることは、貿易企業にとってコスト計算ができなくなるなどの実害を及ぼし、経済の安定を阻害する「無秩序な動き」とみなされるからです。

このため、1日のうちに2円、3円とレートが動くような局面や、数分間で1円単位の乱高下が見られる場合は、為替介入の前兆としての警戒感が一気に高まります。

2026年の市場でも、当局者が「投機による過度な変動が見られる」という言葉を使い始めたら、それは水準への不満以上に、そのボラティリティを力ずくで抑え込む準備をしているサインです。

投資家はチャートの価格だけでなく、その「動きのスピード」を計測し、異常な加速が見られた際には、いつ介入のブレーキが踏まれてもおかしくないと身構える必要があります。

ボラティリティの推移を追うことは、当局の「忍耐の限界」を数値化して読み解くような作業であり、冷静な市場分析には欠かせない視点となります。

祝日や早朝など流動性が低い時間帯を狙った奇襲

為替介入は、投機筋との真剣勝負です。そのため、当局はしばしば「最も介入の効果が大きくなるタイミング」を選んで実行に移します。その典型的な例が、市場の流動性が極端に低下するタイミング、つまり「市場が薄い」時間を狙った奇襲です。

具体的には、日本の祝日(銀行が休業中)、オセアニア市場*12しか開いていない早朝、あるいはニューヨーク市場の引け際といった、取引参加者が少ない時間帯が選ばれる傾向があります。流動性が低いと、少額の資金投入でもレートを大きく動かすことができるため、介入の効率が劇的に上がるのです。

2024年のGW期間中の祝日に実施されたとされる介入は、その最たる例でした。多くの日本人投資家が休みで気を抜いている隙に、突然の巨額注文が入り、160円台から数円も円高に押し戻される展開となりました。

このようなタイミングでの動きは、通常の為替介入の前兆として予測することが難しいため、逆に「今は祝日だから当局は動かないだろう」という思い込みが最も危険です。深夜や早朝に、何の前触れもなくレートが不自然な動きを見せた場合、それは口先介入などを飛び越えて、いきなり実弾が撃ち込まれた「事後的な前兆」である可能性もあります。

当局の「奇襲戦術」への警戒は、玄人の市場参加者にとっての常識となっており、24時間動くマーケットにおいて一瞬の隙も許されない緊張感が続いています。

米国財務省の監視リストと国際的な合意形成の有無

日本の通貨当局にとって、最も強力な制約であり、かつ介入の正当性を左右するのが米国との関係です。

米国は伝統的に「為替レートは市場の需給によって決定されるべきだ」という立場を取っており、他国による恣意的な介入には極めて厳しい目を向けています。米財務省は半年に一度「為替政策報告書」*13を発行し、主要な貿易相手国が不当な通貨操作を行っていないかをチェックします。

ここで「為替操作国」や「監視対象」に指定されることは、日本にとって政治的なリスクが非常に高く、安易な介入を躊躇させる大きな要因となります。

為替介入の前兆を探る際、日米の要人が電話会談を行ったり、G7の声明で「為替の過度な変動は望ましくない」という文言が繰り返されたりするのは、日本が介入を行うための「国際的な免罪符」を得ようとしている動きと捉えることができます。

特に円安阻止のための円買い介入は、米国にとってはドルの価値を下げる行為となるため、米国のインフレ状況によっては強い反対を受けることもあります。逆に、米国の高官が「日本の懸念を理解している」といった異例の歩み寄りを見せた場合、それは非常に強力な為替介入の前兆シグナルとなります。

| 項目 | 米国のスタンス | 日本の対応・正当化ロジック |

|---|---|---|

| 基本原則 | 市場原理主義(介入反対) | 「過度な変動」への緊急避難的措置 |

| 監視リスト | 為替操作の疑いがある国を特定 | 透明性の確保と定期的な報告 |

| 円買い介入 | ドルの購買力低下を懸念 | インフレ抑制と輸入コスト安定化 |

介入実施後の短期的衝撃と長期的トレンドへの回帰

実際に介入が実施された後の相場の動きを知っておくことは、二次的な被害を防ぎ、次のチャンスを伺うために不可欠です。

介入直後は、当局による巨額の注文によって相場は一瞬で爆発的に動きます。これにより、レバレッジをかけていた投機筋のストップロス(強制決済)が次々と巻き込まれ、さらに動きが加速する「オーバーシュート」*14が発生します。

この短期間の衝撃は凄まじく、わずか数分で5円以上の変動が起きることもあります。しかし、ここで冷静に考えなければならないのは、介入には「トレンドを根本から変える力」はないという点です。

為替の長期的トレンドを決定するのは、日米の金利差*15や経常収支といったファンダメンタルズです。これらが変わらない限り、介入によって一時的に押し戻されたレートは、磁石に引き寄せられるように元のトレンドへと戻っていくケースが多く見られます。

つまり、介入は「病気を治す薬」ではなく、一時的に熱を下げる「解熱剤」に近い性質を持っています。為替介入の前兆を察知して動く際も、その効果が「永遠に続くわけではない」という大前提を忘れてはいけません。

介入の衝撃が収まった後に、市場が再び元のトレンドに戻ろうとするのか、それとも当局の意志を汲んでトレンドが転換するのかを見極めることが肝要です。

*15 金利差:2国間の政策金利の差。通常、高金利通貨が買われやすく、為替トレンドの主要因となる。

リユース業界や貴金属相場に波及する価格変動リスク

為替介入の影響は、実体経済、特に私たちが日常的に利用する「リユース業界」や「貴金属市場」にダイレクトに反映されます。

金やプラチナといった貴金属は世界共通の価値を持ち、その国際価格は米ドルで決まります。日本国内の買取価格は「ドル建て国際価格 × 為替レート」で算出されるため、為替介入によって1ドルあたり数円の円高が進むと、それだけで1グラムあたりの金価格が暴落する可能性があるのです。

同様に、ロレックスなどの高級時計や海外ブランドバッグも大きな影響を受けます。これらは世界的な並行相場*16が形成されており、為替レートは販売価格や買取価格を決定する最大の変数です。

実際、為替介入の前兆(例えばレートチェックのニュース)が出た瞬間、感度の高い買取店は査定額を即座に変更したり、在庫リスクを避けるために買取を一時中断したりすることもあります。

もし、あなたが手持ちの貴金属やブランド品の売却を考えているなら、為替介入の前兆を見逃すことは、手にするはずだった利益を失うリスクに直結します。

日常生活に密着した部分でも、このマクロ経済の動きを注視しておくメリットは極めて大きいと言えます。

二の太刀への警戒感が市場心理に与える持続的効果

一度為替介入が行われると、市場の空気は一変します。それまでの「どこまで円安が進むかわからない」という一方的な楽観論は影を潜め、代わりに「いつ次の介入が来るかわからない」という強烈な恐怖心が支配するようになります。

この心理的な重圧を「二の太刀」への警戒感と呼びます。一度でも実弾を撃った実績がある当局は、次からはより少ない口先介入の言葉であっても、市場を強くコントロールすることが可能になります。いわば、当局が「本気でやるぞ」という証明を既にした状態だからです。

この二の太刀への警戒感は、たとえ実介入が行われなくても、相場の頭を抑え続ける効果を発揮します。投機筋も、当局の防衛ラインと思われるレート付近では、介入の直撃を恐れて大きなポジションを持てなくなるからです。

このように「介入の可能性を残し続けること」自体が、一つの非公式な為替介入の前兆として機能し、市場のボラティリティを抑制する役割を果たします。

私たちは、目先の乱高下に惑わされない、より俯瞰的な視点を持つことが重要です。

よくある質問(FAQ)

Q為替介入が実施される「絶対的な基準レート」は存在するのですか?

Q「口先介入」と「実弾介入」の最大の違いは何ですか?

Q深夜や祝日に為替介入が行われるのはなぜですか?

Q「レートチェック」が報じられた後、必ず介入が起きるのでしょうか?

Q円安を止めるための「円買い介入」に資金的な限界はありますか?

Q為替介入の実施事実は、いつどこで確認できますか?

Q一般の家計にとって、為替介入はメリットがありますか?

為替介入の前兆と複雑な市場力学を統合的に判断する要点

ここまで、為替介入の前兆について多角的な視点から解説してきましたが、私たちが導き出せる結論は一つです。

それは、介入とは単なる「点」のイベントではなく、当局が緻密に構成した「一連の警告」の最終局面であるということです。

一見バラバラに報じられるニュースの断片を、一つの文脈でつなぎ合わせること。それこそが、予測不能な相場に翻弄されないための唯一の防衛策となります。

| 前兆のカテゴリー | 具体的なチェックポイント | 当局の本気度 |

|---|---|---|

| 言語的シグナル | 「あらゆる手段を排除せず」というフレーズの有無 | ★★★★☆ |

| 組織的シグナル | 財務省・日銀・金融庁による「三者会合」の突発的な開催 | ★★★★★ |

| 実務的シグナル | 日銀による民間銀行への「レートチェック」実施報道 | ★★★★★★ |

| 環境的シグナル | 祝日・早朝など、市場の流動性が極端に低下するタイミング | ★★★☆☆ |

もちろん、2026年現在の高度に複雑化したグローバル市場において、相場を100%的中させることは誰にも不可能です。しかし、こうした「介入の作法」を理解しておくことで、ニュースに触れた際の解像度は劇的に向上します。

「今、当局がどの段階のカードを切ったのか」を冷静に俯瞰する視点を持つことは、単なる投資の成否を超え、現代社会を動かす構造そのものを読み解く知恵となります。

激動する市場の中で、盲目的に「水準」を追うのではなく、当局との高度な心理戦を楽しみながら、常に最新の公的なデータに基づいて自身の立ち位置を確認し続けること。その誠実な積み重ねこそが、結果としてあなたの大切な資産を守る盾となるはずです。

本記事は2026年2月現在の公的統計および市場動向に基づき執筆されています。為替介入の前兆に関する分析は特定の経済状況下での予測であり、為替相場の将来的な変動や当局による介入の有無を保証するものではありません。投資判断や資産運用の最終決定は、常に最新の公的情報を参照し、専門家へ相談の上で自己責任において行ってください。

■ 本記事のまとめ