最近、ニュースやインターネット上の議論で、プライマリーバランスという言葉を耳にすることが増えましたね。

政府は黒字化を目標に掲げていますが、SNSなどでは「プライマリーバランスの黒字化は意味ない」という意見が多く見られます。中には、財務省が国民に嘘をついているのではないかと疑う声まであがっており、何が真実なのか判断に迷っている方も多いのではないでしょうか。

この記事では、プライマリーバランスの黒字化が意味ないと言われる理由や、それによって生じるデメリット、さらに背景にあるMMTなどの新しい経済理論についても詳しく掘り下げていきます。

難しい経済用語をできるだけ噛み砕いてお伝えしますので、ぜひ最後までお付き合いください。

- Pointプライマリーバランスの定義と計算式に含まれる項目の基礎知識

- Point政府や財務省が財政健全化と称して黒字化に固執する理由と背景

- Pointなぜ黒字化目標が経済成長を阻害し国民を貧しくすると言われるのか

- Point機能的財政論*1やMMTの視点から見た正しい財政運営のあり方

- 日本の借金や増税のニュースに漠然とした不安を抱いている方

- MMTや機能的財政論などの新しい経済視点を詳しく学びたい方

- 積極財政への転換が自身の生活にどう影響するか知りたい方

なぜプライマリーバランスの黒字化が意味ないのか

まずは、プライマリーバランスの黒字化が意味ないと言われる根本的な理由について、その仕組みや歴史的背景から整理していきましょう。私たちが日常で使っている家計簿の感覚とは、全く異なる世界の話であることが見えてきます。

基礎的財政収支の仕組みをわかりやすく解説

プライマリーバランス(PB)とは、日本語で「基礎的財政収支」と訳されます。これは、その年の行政サービス*2(社会保障、教育、防衛、公共事業など)にかかる費用を、その年の税収などでどれだけ賄えているかを示す指標です。

最大のポイントは、過去に発行した国債*3の元本返済や利払いにかかる費用、いわゆる「国債費*4」を計算から除外している点にあります。純粋に「今年の政策にかかるコストを、今年の収入でカバーできているか」だけを見る物差しなのです。

具体的には、以下の計算式で表されます。

プライマリーバランス =(税収 + 税外収入*5)ー(歳出総額 ー 国債費)

この計算結果がプラスなら「黒字」、マイナスなら「赤字」となります。財務省は、この指標をゼロにする、あるいはプラスにすることを「財政健全化」の第一歩として位置づけています。

しかし、ここで一つ疑問が湧きませんか?「借金の利払いを無視して家計の状態を判断する」なんて、私たちの生活ではあり得ない話ですよね。なぜ国はこのような特殊な指標を最重要視しているのでしょうか。

その理由は、現在の行政コストを将来世代にツケ回ししていないかを測るためだと説明されています。しかし、この「ツケ回し」という言葉こそが、多くの議論を呼ぶ種となっているのです。

| 項目 | PB計算への含め方 | 主な内容 |

|---|---|---|

| 税収・税外収入 | プラスにカウント | 所得税、消費税、法人税、印紙収入など |

| 政策的経費 | マイナスにカウント | 社会保障、公共事業、教育、防衛、地方交付税 |

| 国債費 | 計算から除外 | 国債の元本返済費、利子支払い |

| 公債金収入 | 計算から除外 | 新規に国債を発行して得た借入金 |

このように、PBはあくまで「フロー(その年の流れ)」のバランスを見るためのものであり、国全体の資産や負債の総額(ストック)を示すものではないということを、まずは押さえておく必要があります。

*2 行政サービス:国や地方公共団体が公権力に基づき、教育、警察、消防、社会福祉など国民の生活を支えるために提供する非営利な公的活動全般を指します。

*3 国債:国が財政上の必要から発行する債券。投資家からの借入金を証明する有価証券であり、予算不足を補う財源調達手段として、経済運営に大きな影響を与えます。

*4 国債費:国債の元本返済(債務償還費)と利息の支払いに充てられる経費。過去の借金の清算コストであり、現在の政策的経費とは切り離して管理されます。

*5 税外収入:税金以外の政府収入の総称。国有資産の売却益、政府系金融機関からの納付金、各種手数料などが含まれ、財源を補完する重要な役割を担います。

財政健全化目標が日本で導入された歴史的経緯

日本でプライマリーバランスの黒字化目標がこれほどまでに絶対的なものとなったのは、それほど古い話ではありません。きっかけは1990年代、バブル崩壊後の経済対策として国債発行が急増したことにあります。

当時の橋本龍太郎内閣が「財政構造改革法*6」を成立させ、財政再建を宣言したことが大きな転換点となりました。しかし、この直後にアジア通貨危機*7が発生し、緊縮財政が裏目に出て日本経済は深刻なデフレ*8に突入してしまいます。

その後、小泉純一郎内閣において「骨太の方針*9」の中に、2010年代初頭のPB黒字化を目指すという文言が明記されたことで、目標の固定化が進みました。なぜここまで固執するようになったのか。それは、政治家や官僚が「借金が増え続けるのは悪である」という道徳的な価値観を、経済運営の最優先事項に据えてしまったからです。

この「何が何でも黒字化」という姿勢が、30年にも及ぶデフレ不況の背景にあると指摘する声は非常に多いのです。私たちは、歴史的に見て「財政再建を急ぎすぎて景気を冷え込ませ、結局税収が減って財政が悪化する」という失敗を何度も繰り返してきたと言えるかもしれません。

*7 アジア通貨危機:1997年、タイの通貨暴落を契機にアジア全域へ波及した混乱。外資流出が深刻な不況を招き、日本の金融システムにも多大な打撃を与えました。

*8 デフレ:物価が持続的に下落し、通貨価値が上昇する状態。企業の収益悪化や賃金低下を招き、さらなる需要不足を生む経済停滞のスパイラルを指します。

*9 骨太の方針:政権の経済財政運営の基本方針。毎年閣議決定され、次年度予算編成の優先順位や重要課題を定める、政府の最上位の政策設計図です。

2025年度の黒字化目標達成が経済に及ぼす影響

いよいよ迎えた2025年度。高市政権が掲げる「責任ある積極財政*10」へのシフトにより、単年の数字合わせに執着するのではなく、複数年度の視点で収支を捉えるという舵取りが本格化してきました。

この方針転換は長年日本経済を覆っていた「緊縮*11の呪縛」を解き放つ大きな一歩になると私は感じています。これまでの目標は、本来必要なはずの投資までも止めてしまう経済成長の天井として作用していました。現在は「成長のための投資を先行させ、その結果として税収を増やし、中長期的に財政を安定させる」という論理が中心に据えられています。

責任ある積極財政下での主な変化と注目点

- 単年度主義からの脱却:1年ごとの収支に一喜一憂せず、数年スパンで国家プロジェクトを推進する安定的な予算編成。

- 戦略的投資の拡大:次世代半導体、AI、核融合発電、国防といった「日本の国力」に直結する分野への大胆な資金投入。

- デフレ脱却の完遂:政府支出をしっかり継続することで、民間の需要を喚起し、物価上昇を上回る実質賃金*12の上昇を後押しする。

「数字の健全化」から「経済の強靭化」へ向かう論理

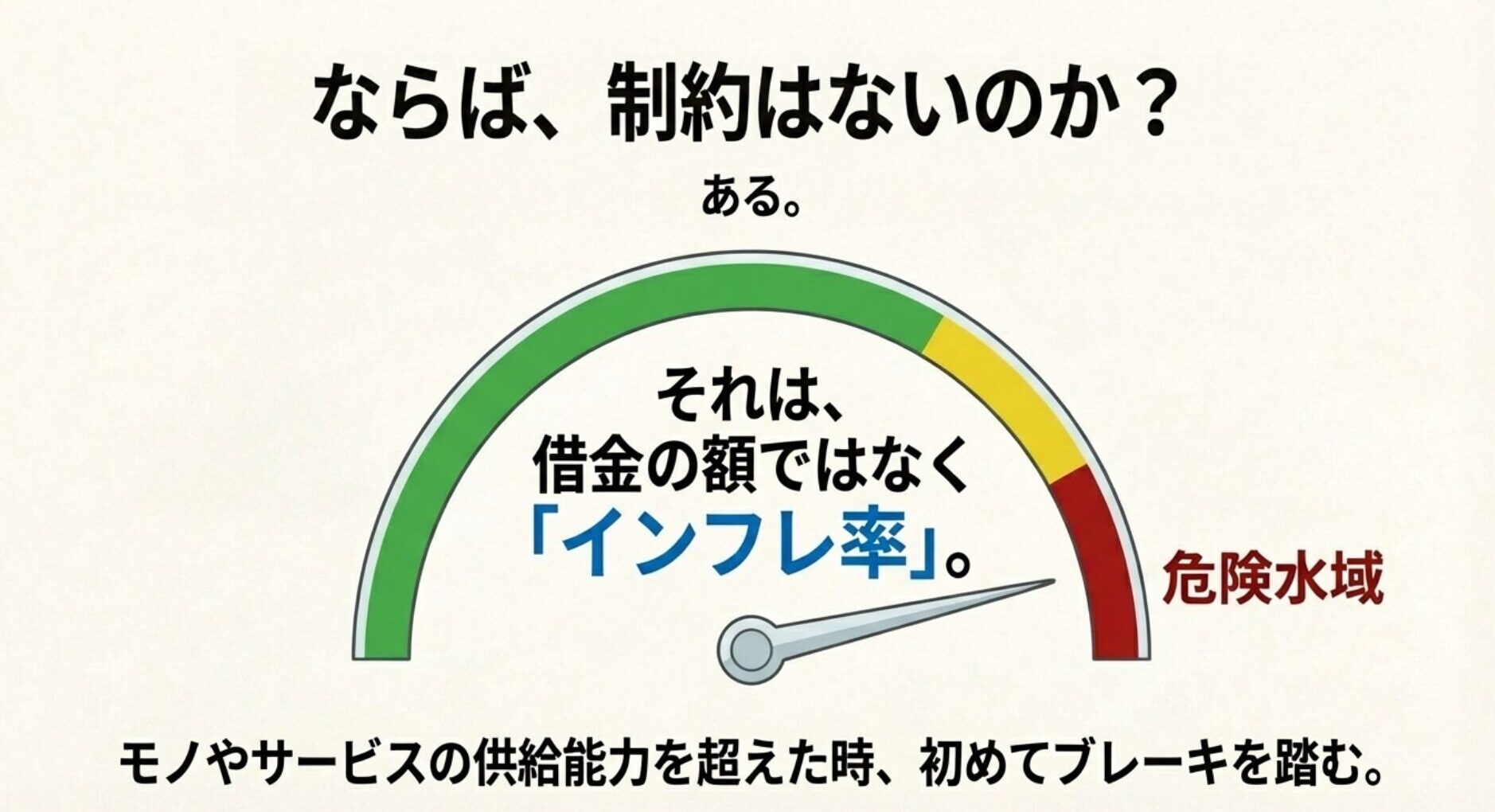

高市政権は「インフレ率」を新たな規律の指標として注目しています。現在は経済の温度感を見ながら、適切なタイミングで適切な規模の投資を行う「ワイズ・スペンディング*13」が求められています。これは、日本という国を一つの巨大な成長企業として捉え直すような発想の転換と言えるかもしれません。

| 政策の分類 | これまでの「緊縮型」 | これからの「積極投資型」 |

|---|---|---|

| 科学技術・教育 | 予算削減・効率化重視 | 将来の稼ぐ力を育む戦略投資 |

| インフラ整備 | 老朽化対策の先送り | 国土強靭化による災害リスクの低減 |

| 社会保障 | 給付削減と負担増の議論 | 経済成長による現役世代の所得増で支える |

| 地方創生 | 交付金の抑制 | 地方のポテンシャルを引き出す重点支援 |

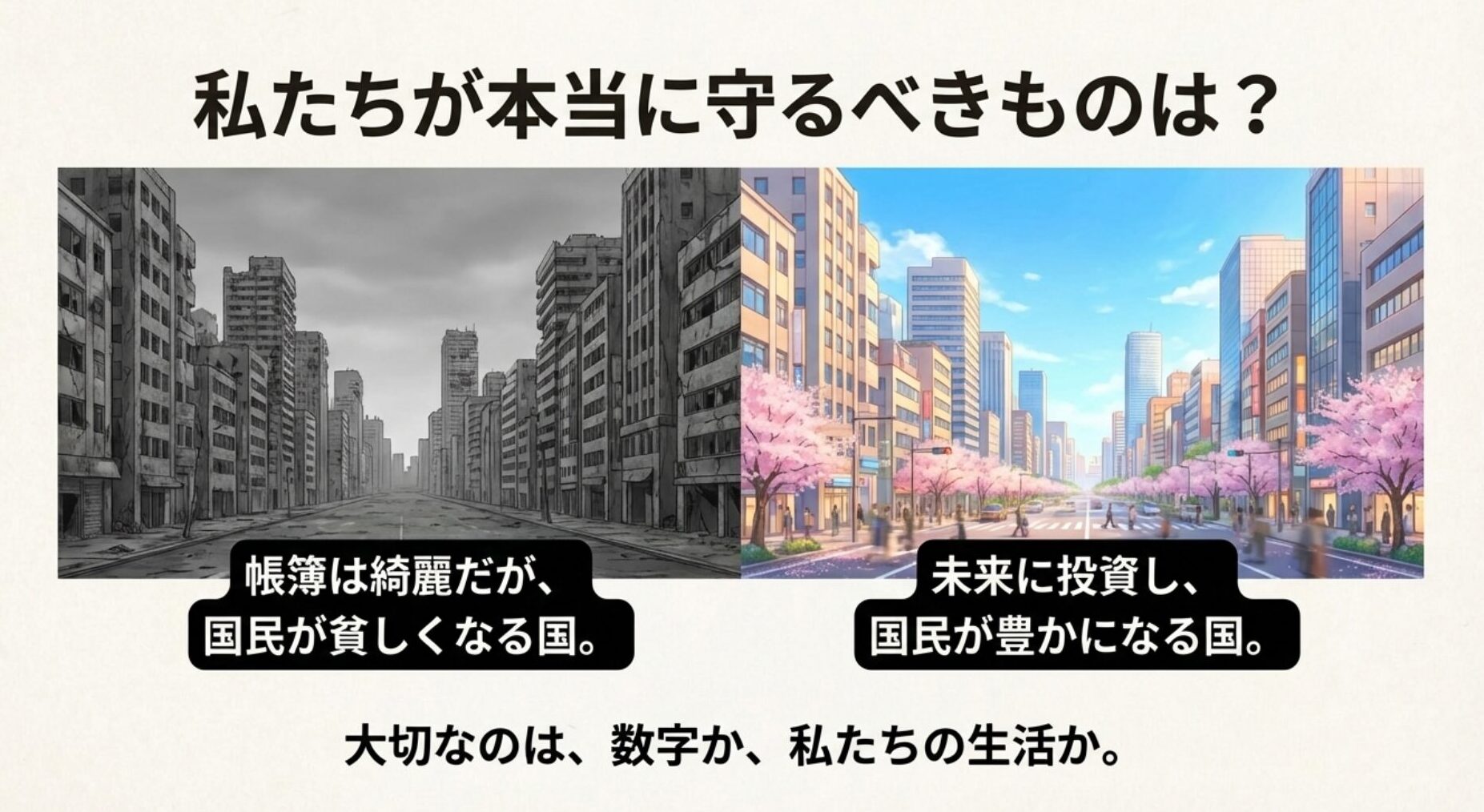

私たちが直面しているのは、単なる財政用語の変更ではなく、日本が「衰退を待つ国」から「再び成長を目指す国」へと生まれ変われるかどうかの瀬戸際です。「帳簿上の数字が綺麗でも、国民が貧しくなっては本末転倒である」という理屈が、ようやく政策の真ん中に戻ってきた。この変化が、私たちの生活実感として実を結ぶまで、しっかりと注視していく必要がありそうです。

*11 緊縮:財政支出の削減や増税で赤字を減らそうとする政策。デフレ下で行うと需要を減退させ、経済成長を止めるリスクがあるとして批判されます。

*12 実質賃金:名目賃金を物価指数で割り、実際に買える物の量で示した購買力。生活水準を測る指標であり、これが上がらない限り景気回復の実感は得られません。

*13 ワイズ・スペンディング:将来の成長や生産性向上に確実に繋がる「賢い支出」。教育やDX、R&Dなど高い波及効果が見込める分野への集中投資を指します。

プライマリーバランスの黒字化が意味ない議論の論点

ここからは、さらに踏み込んで、黒字化目標が私たちの社会にどのような具体的な「実害」をもたらしているのか、その実情について考えてみましょう。

黒字化を優先しすぎることで生じるデメリット

プライマリーバランスの黒字化を最優先事項に据える最大のデメリットは、国家としての「投資機能」が完全に麻痺してしまうことです。本来、政府には、民間企業がリスクを恐れ、投資できない分野にお金をつぎ込む役割があります。しかし、PBという厳しい枠があると、「それは本当に今必要なのか?」という議論に終始し、結果として予算が削られてしまいます。

例えば、国立大学の運営費交付金*14の削減は、日本の科学技術力の低下を招きました。さらに、地方の衰退も深刻です。PB黒字化のために地方交付税*15が抑制されれば、自治体は独自の住民サービスを維持できなくなり、過疎化に拍車がかかります。PB黒字化は単なる「節約」ではなく、国家の将来の可能性を自ら摘み取ってしまう行為になりかねないのです。一度失われた技術を再び育てるには、削った予算の何倍もの時間と費用がかかることを、私たちは忘れてはなりません。

PB至上主義がもたらす「負の連鎖」

- 教育・科学技術の停滞:将来の「稼ぐ力」である若者や研究への投資が不足する。

- 格差の拡大:社会保障が削られ、自助努力を強いられることで、経済的弱者がさらに追い詰められる。

- 経済の縮小:政府支出が減るため、社会全体の購買力が落ち、企業の売上も下がる。

*15 地方交付税:自治体間の財政格差を反映するため国が税の一部を配分する資金。地方の独自財源が乏しい日本において、公的サービスを支える命綱です。

家計簿に例える説明がわかりにくいとされる根拠

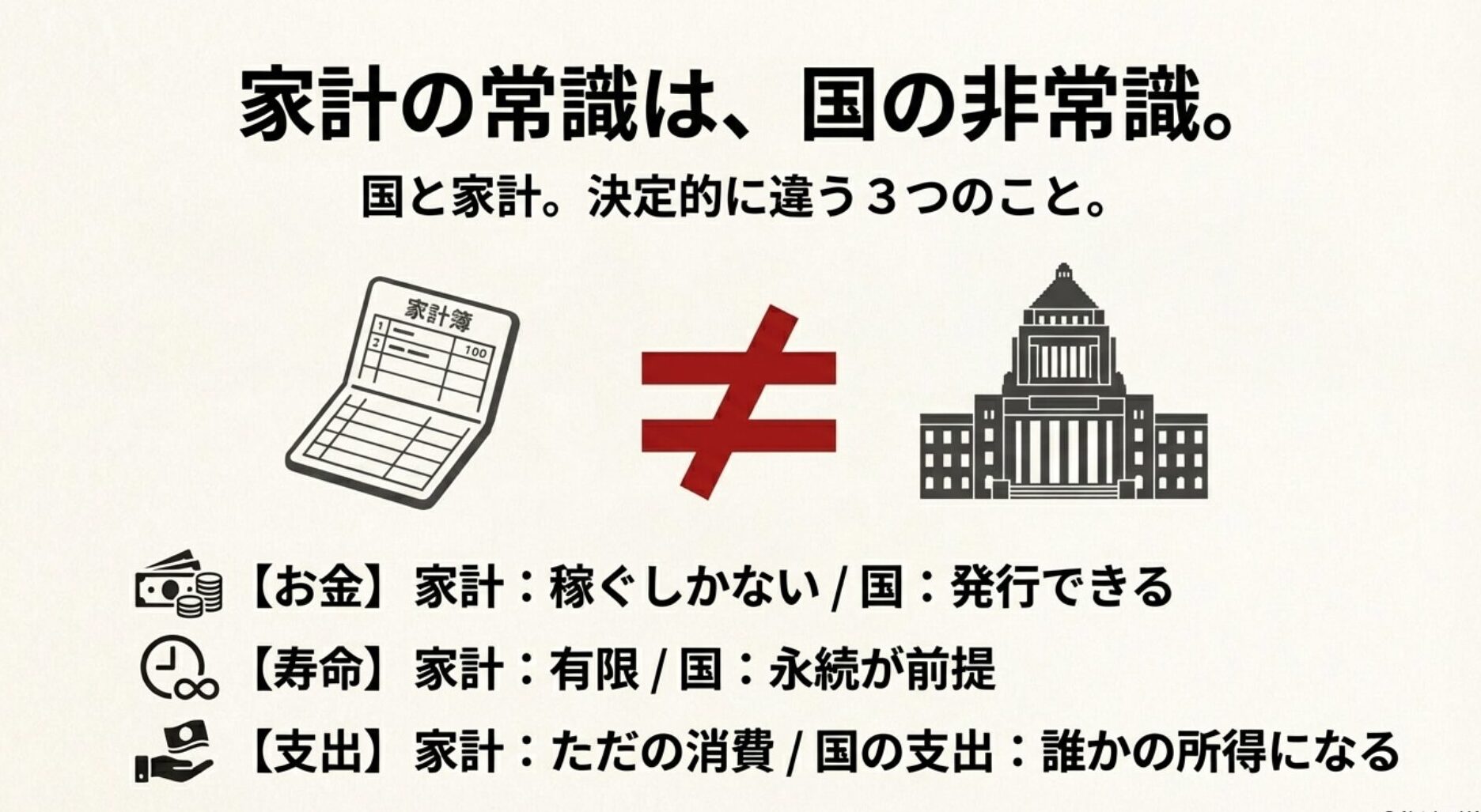

テレビ番組などで「国の借金は家計に例えると分かりやすい」と解説されることがよくあります。しかし、この比喩こそが、私たちが経済の本質を理解するのを妨げている最大の原因だと言えます。なぜなら、国と家計には、比較不可能な決定的な違いが3つあるからです。

第一に、家計はお金を発行できませんが、政府はお金を発行できます。第二に、家計には「寿命」がありますが、国家にはありません。第三に、家計の支出は他人の収入に直結しませんが、政府の支出は国民の収入に直結します。通貨発行権を持つ政府と家計は、ルールも能力も根本的に異なる別物なのです。分かりやすさを優先して家計簿に例えて不安を煽る手法は、もはや時代遅れであると言わざるを得ません。

| 比較項目 | 家計(消費者) | 政府(通貨発行者) |

|---|---|---|

| お金の入手方法 | 働いて稼ぐ、借りる | 通貨を発行する、税で回収する |

| 返済の期限 | 生きている間に完済が必要 | 永久に借り換えが可能 |

| 支出の効果 | 自分たちの資産が減るだけ | 国民(民間)の資産を増やす |

経済成長と税収の自然増による財政再建の可能性

経済という畑が豊かになれば、そこから得られる収穫(税金)も自然と増えていきます。積極財政派が「PBの黒字化は意味ない」と説くのは、成長を止めて収穫だけを増やそうとする行為が、畑そのものを枯らしてしまうと考えているからです。無理な黒字化目標に縛られるよりも、まずは経済を成長させて「税収が自然に増える環境」を作ることこそが、本当の財政再建への近道だと言えます。

名目成長率と金利の関係:ドーマー条件の視点

少し難しい言葉ですが、「ドーマー条件」という経済の考え方があります。これは、「名目経済成長率が国債の金利を上回っていれば、借金の対GDP比は自然と低下していく」という法則です。借金の絶対額が増えたとしても、それ以上に経済のパイを大きくすることこそが重要ではないでしょうか。

成長による財政再建のメリット

- 増税なしで税収が増えるため、国民の反発が少なく消費が冷え込まない。

- 社会保障の財源も確保しやすくなり、将来への不安が解消される。

- 「借金の額」ではなく「経済の規模に対する借金の割合」が減ることで、国際的な信用も維持される。

公共投資やインフラ予算の削減に伴う将来のリスク

プライマリーバランスの黒字化を目指す過程で、本来必要なはずのインフラ維持予算までが標的になっている現実に、私は強い危機感を覚えます。日本の道路や橋などは今、一斉に老朽化が進行しています。これに対して十分なメンテナンスを行わないことは、将来世代に「壊れかけの国」を渡すことに他なりません。

PBの黒字化という帳簿上の数字を守るために、物理的な国民の生命と安全を危険に晒すことは、国家の役割を放棄していると言わざるを得ません。私たちが考えるべきは、今の「出費」を減らすことではなく、未来の「損害」を最小化することにあるはずです。

インフラ予算削減が招く深刻な事態

- 大規模な事故の発生:トンネルや橋梁の崩落など、人命に関わる重大事故のリスク。

- 地域経済の衰退:道路の寸断や水道トラブルが頻発し、地方での生活が困難になる。

- 技術継承の断絶:公共事業が減ることで土木・建設業が衰退し、職人がいなくなる。

海外諸国の事例に見る財政規律と成長のバランス

主要先進国の多くは、財政の数字そのものを目的化するのではなく、「いかに経済を成長させ、国力を高めるか」という実利を最優先してきました。例えばアメリカは世界最大の債務国ですが、彼らが信認の拠り所にしているのは、帳簿の均衡ではなく「力強い経済成長と雇用」です。

世界が証明している通り、「適切な投資が成長を生み、成長が財政を安定させる」。この当たり前で力強い論理を、今こそ日本の未来に適用していくべき時なのだと私は強く感じています。一律の緊縮が成長を阻害しないよう、より現実的な運営に移行しています。

主要国・地域と「新方針」をとる日本の比較

- アメリカ:成長こそが信認の証。赤字を恐れず、ハイテクやインフラへ国家主導の投資を継続する。

- EU諸国:硬直的な規律を脱し、防衛や環境などの重要分野には柔軟に資金を投じる。

- 日本(現在):単年度の数字に囚われず、複数年度の視点で投資と成長の好循環を目指す。

| 国・地域 | 財政運営の基本スタンス | 日本との共通点・相違点 |

|---|---|---|

| アメリカ | 名目成長率を維持し、投資で国力を強化する。 | 日本の「積極財政」がモデルとする成長重視の姿勢。 |

| EU諸国 | 戦略的分野への支出を許容する柔軟な新ルール。 | 防衛や投資を重視する日本の現方針に近い柔軟性。 |

| 日本(現) | 複数年度で収支を捉え、国力の強靭化を優先する。 | ようやくグローバル・スタンダードな運営に移行。 |

*17 IMF:国際通貨基金。国際金融の安定を目的に、経済監視や融資を行う。近年は低成長下での投資の重要性を説く提言に転換しています。

よくある質問(FAQ)

自国通貨建てなら本当に財政破綻しないのですか?

金利が上昇すると、利払いで財政がパンクしてしまいませんか?

なぜメディアは「国民1人あたり1000万円の借金」と不安を煽るのですか?

プライマリーバランス目標を捨てたら、無制限にお金を使っていいのでしょうか?

高市政権が掲げる「責任ある積極財政」で、私の生活はどう変わりますか?

プライマリーバランスの黒字化が意味ない論のまとめ

プライマリーバランスの黒字化はあくまで国を豊かにするための「手段」の一つであり、それ自体が「目的」になってはいけません。財政運営の正しい判断基準は常に「実体経済がどのような状態にあるか」に置くべきです。不況の兆しがある時には政府が率先してお金を使い、過熱した時には引き締める。この柔軟な対応こそが、唯一の道なのです。

これからの日本を考える3つのポイント

- 「国の借金は国民の借金」という誤った比喩を見抜く:通貨発行権を持つ政府と家計は根本的に異なる別物です。

- 「政府の赤字は民間の黒字」という事実を理解する:政府が支出したお金は、巡り巡って必ず私たちの所得や預金になります。

- 単年度の数字より「未来への投資」を優先する:目先の帳尻合わせのために、国家の基盤を削る損失の方がはるかに甚大です。

経済のニュースは難解ですが、その本質は「私たちの暮らしをどう守り、どう豊かにするか」という極めてシンプルな問いに繋がっています。この記事を通じて、あなたがニュースの「輪郭」をより鮮明に捉えられるようになったのであれば、これほど嬉しいことはありません。

※本記事の内容は、公開されている各種の経済理論やデータを参考に、運営者の視点でまとめたものです。財政運営の解釈には多様な視点が存在し、状況も常に変化しています。より詳細な数値や公的な最新方針については、財務省や内閣府の公式発表を併せてご確認ください。最終的な判断や経済活動については、専門家の意見も参考にしつつ、ご自身の責任において行っていただけますようお願い申し上げます。

- PBは単年の政策コストを税収で賄うか測る指標。

- 自国通貨建て国債を発行する日本は破綻しない。

- 緊縮財政は需要を抑制し、経済成長を阻害する。

- 政府の赤字は、巡り巡って民間部門の黒字になる。

- 財政運営の規律は収支ではなくインフレ率にする。

- 成長投資が税収の自然増を生み、財政を安定させる。

- 家計と国家の経済はルールが根本的に異なる。

- 帳簿の数字より、国民の豊かさを守るのが最優先。