ニュースで日本の借金が1000兆円を超えたという話を耳にするたび、漠然とした不安を感じる方も多いと思います。しかし、実は日本の法律には、国が借金することを原則として禁止するルールがあることをご存知でしょうか。

それが財政法4条です。なぜ法律で禁止されているのに、これほどまでに赤字国債が発行され続け、借金が増えてしまったのか。そこには財政法4条の問題点が複雑に絡み合っています。

当時のGHQがどのような意図でこの条文を組み込んだのか、および、本来は例外だったはずの建設国債や特例公債法による発行がなぜ当たり前になってしまったのか。

この記事では、そうした歴史的な経緯から、最近話題の防衛費増額や憲法9条との関係まで、私なりに調べて分かったことを分かりやすく整理しました。

財政法4条の問題点を正しく知ることは、これからの日本の歩き方を考えるための大きなヒントになるはずです。一緒に、この国の財布事情の裏側を覗いてみましょう。

- Point財政法4条は原則として国の借金を禁じている

- Point特例法の制定により赤字国債発行が常態化した

- Point建設国債への偏重が現代の投資を歪めている

- Point防衛費やMMTなど現代の議論の核心となっている

- 日本の借金問題や財政法4条の歴史を詳しく知りたい方

- 防衛費増額やMMTなど、最新のニュースを深く理解したい方

- 次世代にどのような財政状況を残すべきか真剣に考える方

財政法4条の問題点から紐解く日本の借金と均衡財政の原則

まずは、日本の財政の「基本ルール」である財政法4条がどのような仕組みになっているのか、およびなぜそれが守られなくなってしまったのかという歴史的な背景について詳しく見ていきましょう。

財政法4条が規定する建設国債と赤字国債発行のルール

私たちが日常で「国の借金が……」というニュースを聞くとき、その根底にあるのがこの財政法第4条です。

私自身、初めてこの条文を読んだときは驚きました。そこには、国の経費は税金などの収入で賄うべきであり、公債(国債)の発行や借入をしてはいけない、とはっきりと書かれているからです(出典:e-Gov法令検索『財政法』)。

これを「均衡財政の原則*1」と呼びます。家庭で言えば「お給料の範囲内で生活し、キャッシングには頼らない」という極めて健全なルールですよね。しかし、この一見シンプルで強力なルールが、現代の日本では事実上「例外」によって埋め尽くされているのが現実です。

この条文には非常に重要な「但し書き」が存在します。公共事業費、出資金、および貸付金の財源については、国会の議決を経た範囲内で例外的に借金が認められているのです。

これが、私たちがよく耳にする建設国債(4条公債)の正体です。なぜ道路や橋を作るためなら借金していいのか、という疑問が湧きますが、そこには「受益と負担の世代間公平性*2」という経済学的な考え方があります。

道路やトンネルは一度作れば何十年も使えます。今の世代だけが税金で負担するのは不公平なので、国債を発行して、その償還(返済)を将来の世代にも少しずつ税金で負担してもらうことで、便益を受ける世代とコストを負担する世代を一致させる、というロジックです。

建設国債と赤字国債(特例公債)の決定的な違い

ここで整理しておきたいのが、私たちが問題視すべき「赤字国債」との違いです。

赤字国債は、公務員の給料や社会保障費といった、その年で使い切ってしまう「経常的な経費」を賄うための借金です。これらは道路や橋とは違い、将来にわたって価値を生む資産を残しません。そのため、財政法4条では原則として借金をしてはいけないと厳格に禁止されています。

ところが、今の日本ではこの赤字国債が大量に発行されています。これは財政法とは別の「公債発行特例法」を毎年のように作ることで、無理やり「例外の例外」として通しているのが現状です。この「特例」が「恒例」となっている状態こそが、財政法4条が抱える最大の形骸化問題といえます。

正確な法的運用については(出典:財務省『日本の財政を考える』)なども非常に参考になりますが、まずはこの「原則と例外」の仕組み、およびその境界線が曖昧になっている現状を理解することが大切です。

日本の国債発行の法的構造まとめ

| 国債の種類 | 根拠法 | 主な用途 | 法的な扱い |

|---|---|---|---|

| 建設国債 | 財政法4条但し書き | 道路、港湾、公共施設など | 恒久的に認められた例外 |

| 赤字国債 | 公債発行特例法(特例公債法) | 社会保障、人件費、一般支出 | 原則禁止(毎年特例法が必要) |

*2 受益と負担の世代間公平性:特定の世代のみが負担を負わず、受益を分かち合う考え方。将来も使われるインフラ建設費を国債で賄い、世代間で負担を分散させる論理的根拠。

GHQの意向とインフレ抑制を目指した財政法4条の制定

そもそも、なぜこれほどまでに「借金禁止」を厳格に定めた法律が生まれたのでしょうか。その歴史を紐解くと、戦後直後の混乱期と、占領軍であるGHQ(連合国軍最高司令官総司令部)の影が見えてきます。

1947年に財政法が制定された当時、日本はまさに壊滅的な状況にありました。街は焼け野原となり、生産能力は失われ、物資が圧倒的に不足していたのです。

この時期、政府が復興資金を調達するために行ったのが、安易な紙幣の増刷と国債の発行でした。戦時中から続く膨大な国債発行、さらに戦後も復興金融金庫を通じた野放図な融資(復金インフレ)が行われた結果、日本は猛烈なハイパーインフレに見舞われました。

貨幣の価値が数分の一、数十分の一へと暴落し、国民が今日食べるものにも困るような惨状を目の当たりにした当時の人々にとって、「政府がお札を刷って借金をチャラにする仕組み」は、国を滅ぼす悪魔の誘惑のように見えたはずです。

この「インフレの恐怖」という強烈な反省こそが、財政法4条に刻まれた「借金禁止」という強い言葉の原動力となっています。当時の財政法案審議では、この条文は「健全財政の黄金律」として崇高な理想を掲げていました。

ドッジ・ラインと「財政上の非戦条項」としての側面

さらに、この法律の徹底には1949年に来日したジョゼフ・ドッジによる「ドッジ・ライン」が大きく影響しています。

デトロイト銀行頭取だった彼は「日本経済を竹馬経済から自立させるには、1円の赤字も出さない超均衡予算が必要だ」と説き、日本政府の手足を厳しく縛りました。しかし、GHQにはインフレ抑制以外にもう一つの大きな狙いがありました。それが日本の非軍事化です。

戦争を遂行するには、増税だけでは賄いきれない莫大なお金が必要です。歴史上の多くの戦争は、国債発行による「将来へのツケ回し」で維持されてきました。

GHQは、財政法4条で借金を封じることで、日本政府が再び軍事費を調達するための「打ち出の小槌」を奪おうとしたのです。

つまり、財政法4条は単なる会計ルールではなく、憲法9条が掲げる平和主義を財政面から実質的に担保する「財政上の非戦条項」としての役割を担っていました。

二度と戦争をさせないという冷徹な意図と、敗戦国としての重い教訓が隠されているのです。この歴史的背景を知ると、安易な法改正が議論される際に、なぜこれほどまでに強い慎重論が出るのかが理解できるようになります。

なぜ「公共事業」だけが交渉の末に残ったのか?

当初、GHQの経済科学局(ESS)はあらゆる借金を認めない方針でした。しかし、戦後復興には発電所や港湾などの基礎インフラ整備が急務です。当時の日本側担当者たちは「インフラは国民の共有財産であり、将来の生産性を高めるものだ。これは単なる消費ではない」と粘り強く交渉し、ようやく「但し書き」として建設国債の道を確保しました。これが現代の公共事業優先の財政構造の種となったのです。

*4 復興金融金庫:戦後復興の資金供給を担った政府系金融機関。増刷した紙幣を財源に融資を行い、物不足と相まって激しいインフレを引き起こした主要因とされる。

特例公債法で繰り返される赤字国債発行と規律の形骸化

戦後しばらく、日本はドッジ・ラインの教訓と財政法4条の規律を「聖域」として守り、無借金経営を続けてきました。実際、1947年から1964年までの間、日本政府は国債を発行していません。

しかし、この均衡が劇的に崩れたのが1965年(昭和40年)のことです。東京オリンピック後の反動不況により税収が激減し、当時の佐藤栄作内閣において福田赳夫蔵相が、戦後初となる建設国債の発行を決断しました。

福田蔵相は後に「一度この味を占めれば、将来に大きな禍根を残すかもしれない」と、断腸の思いを語っていますが、まさにその懸念は現実のものとなります。

決定的な転換点は、1975年(昭和50年)に訪れました。第一次オイルショックによる不況で税収が激減し、当時の三木武夫内閣の大平正芳蔵相は、ついに財政法4条で禁じられている赤字国債(特例公債)の発行に踏み切ります。

このとき、法律の壁を乗り越えるために編み出されたのが、公債発行特例法という「1年限りの特別ルール」を毎年可決する手法です。

大平蔵相は当時「これはあくまで異常事態の特例であり、速やかに依存しない財政に戻す」と強調しましたが、結果としてこの「特例」はバブル期の一時期を除き、2026年現在に至るまで50年以上も「恒例」として受け継がれています。

「恒例化した特例」がもたらした財政規律の崩壊

この手法の最大の問題は、財政法4条という憲法にも匹敵する重い規律を、毎年の単発的な法律(特例法)で実質的に上書きし続けている点にあります。これを専門家は「財政規律の形骸化」と呼びますが、実態はさらに深刻です。

政治家は増税や歳出削減という国民に嫌われる議論を避け、特例法を通すことで「痛みなし」に予算を確保する誘惑に勝てなくなりました。この積み重ねが、現在の1000兆円を超える債務の正体です。

私たちは「1年限りの嘘」を50年以上も積み重ねてきたことになります。プライマリーバランスの議論については、別記事「プライマリーバランスの黒字化は意味ない?」も併せてお読みください。

財政規律が「嘘」になったことのリスク

- 民主主義のブレーキ喪失:法律で禁止されていることが「特例」で常態化し、法治主義の精神が歪められる。

- 財政の硬直化:過去の借金の利払いと返済(債務償還費)が予算の大きな割合を占め、機動的な政策が打てなくなる。

- モラルハザードの発生:「いざとなれば国債を出せばいい」という空気が官民に蔓延し、効率的な予算執行が阻害される。

*6 モラルハザード:規律が緩み、安易な解決策に依存する心理状態。特例法の常態化が、政府のコスト意識を麻痺させるリスクを指す。

公共事業を優先する建設国債の仕組みが招く投資の歪み

財政法4条が抱える現代的な問題点の中で、特に深刻なのが「投資対象のミスマッチ」です。

前述した通り、財政法4条では建設国債なら国会の承認だけで発行できますが、それ以外の経費は厳しい特例法の議論が必要です。この法的構造が、実は日本の成長を妨げる構造的な足かせになっているという皮肉な現実があります。

建設国債の対象は、1947年制定当時の定義に基づき、主に「道路、橋、ダム、港湾」といったコンクリートの資産に限定されています。戦後復興期には、これらが国を豊かにする最強のツールだったからです。

しかし、デジタル化が加速し、AIやバイオテクノロジーが覇権を握る2026年現在、本当の意味で将来の利益を生む「資産」とは何でしょうか?それはITインフラ*7であり、教育であり、基礎研究(R&D*8)であり、そして「高度なスキルを持つ人材」そのものです。

驚くべきことに、これらの未来に向けた投資の多くは、財政法上は資産を残さない「消費的な経費」とみなされ、建設国債を発行することが原則としてできません。

時代遅れの「資産の定義」に縛られているせいで、今の日本に必要な投資が構造的に後回しにされているのです。「ハコモノ」にはお金が出るが「ソフト」には出にくいという政治的力学の裏側については、別記事「財務省の出世コースとキャリアの裏側」で詳しくまとめています。

| 投資のカテゴリー | 財政法上の位置づけ | 予算の通りやすさ |

|---|---|---|

| 公共土木工事(道路・橋等) | 建設国債(4条公債) | ◎ 極めて通りやすい |

| 教育・科学技術・リスキリング | 一般歳出(赤字国債枠) | △ 常に削減圧力がかかる |

*8 R&D:研究開発。新たな知見や技術を生む活動。無形資産のため、形ある公共物のみを公債対象とする旧来の法的定義では投資が過小評価されやすい。

60年償還ルールが抱える構造的問題と返済先送り

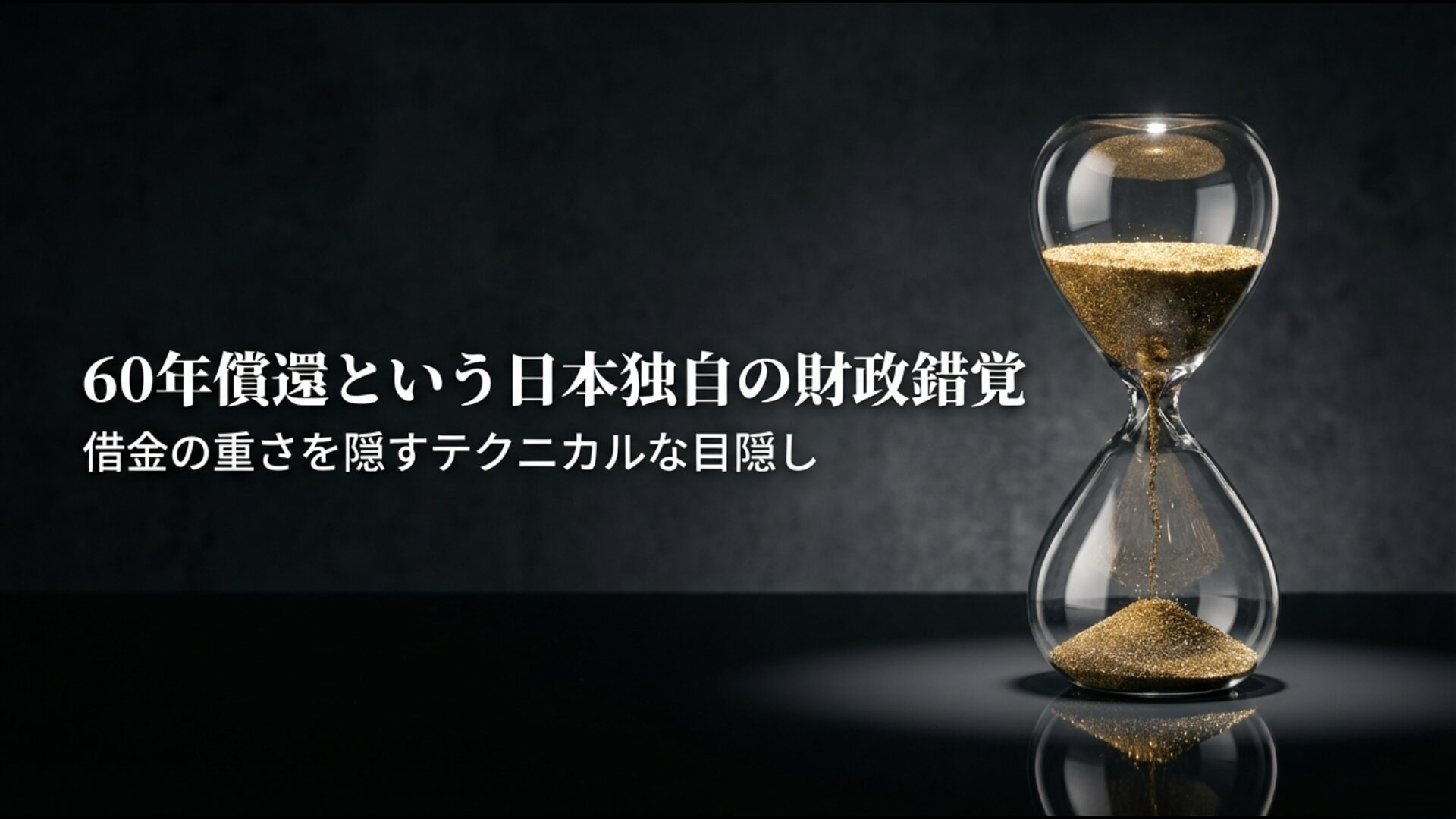

日本の財政を語る上で欠かせない、世界でも類を見ない不思議なルールがあります。それが60年償還ルールです。発行した国債を60年かけて少しずつ返していくという日本独自の仕組みです。

具体的には、毎年の予算(一般会計)から、国債残高の1.6%(60分の1)を債務償還費*9としてコツコツと積み立てていくというものです。

なぜ60年なのか。その根拠は前述の建設国債にあります。「国債で作った建物の平均寿命がだいたい60年だから、その恩恵を受ける60年間の世代で均等に返すべきだ」という理屈に基づいています。

しかし、このルールは世界的に見ても極めて特殊です。アメリカや欧州では満期が来たら借換債*10を発行して借り換えるのが一般的であり、日本のこのルールは、借金を「着実に返している」というポーズにはなりますが、深刻さを覆い隠す巧妙な二面性を持っています。

「資産のない借金」まで60年かけるという矛盾

最大の問題点は、資産を一切残さない赤字国債(特例公債)に対しても、この60年という理屈がそのまま適用されていることです。道路や橋なら60年の寿命がありますが、昨年の社会保障費や人件費のために借りたお金に、60年の恩恵などありません。

それを「建設国債と同じルールだから」という理由で、ひ孫の代まで返済を先送りしているのです。これはもはや「世代間の公平」ではなく、単なる「将来への無責任な転嫁」と言わざるを得ません。

財政錯覚:なぜ借金がまだ大丈夫に見えるのか?

このルールによって、1000兆円を超える巨額債務があるにもかかわらず、毎年の予算書に載る「返済額」は1.6%というマジックによって非常に小さく抑えられています。もし他国のように透明性の高い管理をすれば、今の日本の予算はとっくに破綻していることが白日の下にさらされるでしょう。この「なんとか回っているように見せる仕組み」が、政治家や国民の危機感を麻痺させる「財政錯覚」を生んでいるのです。

*10 借換債:既存国債の返済資金を調達するために発行される国債。実質的な借金の借り換えであり、市場への供給量や金利への影響が注目を集める。

防衛費の増額議論で焦点となる財政法4条の解釈と是非

さて、ここからは今の政治の最も熱い論点である防衛費の話をしましょう。

岸田政権以降の防衛力抜本的強化により、日本は防衛予算を対GDP比2%へと大幅に増やす方針を掲げ、ついにそれを補正予算などを活用した積み増しによって前倒しで達成する形となりました。

当初は2025年度の達成を目指して動き出し、関連経費を含めた予算額は約9.9兆円(GDP比約1.8%)に達していましたが、近年の緊迫する国際情勢を背景に、実質的な「2%枠」が確保されたことになります。しかし、この巨大な予算を維持するための財源をめぐって、財政法4条が再び議論の主役に躍り出ました。

これまで日本の防衛費は、隊員の給料、燃料、弾薬といった「使い切ってしまうもの」が中心だったため、建設国債の発行は控えられ、主に税金や赤字国債で賄われてきました。ところが、防衛費の規模がこれまでの倍近くに膨らむ中、ついにこの「聖域」にメスが入ったのです。

憲法9条とのリンクと「歯止め」の喪失

慎重派が最も恐れているのは、防衛費の建設国債化が「蟻の一穴」になることです。一度その道が開かれれば、最初は「宿舎や艦船」だったのが、次は「長距離ミサイル」、その次は「研究開発費」……といった具合に、建設国債の定義が政治的な都合で際限なく拡大される恐れがあります。

そうなれば、増税という国民の痛みを伴うプロセスをスキップして、借金だけで軍備を増強できてしまいます。これは、財政法4条が担ってきた民主主義的なコントロール機能を失うことを意味します。

私たちが住むこの国の安全を守ることは重要ですが、その代金を「借金」という形で未来に押し付けていいのか。これは正解のない、究極の二択です。

この問題と安全保障のバランスについては、あわせて「存立危機事態と台湾の反応」の記事も読むと、背景がより多角的に理解できます。

防衛費増額と財政法4条をめぐる対立点

- 賛成派:「日本の平和を守るインフラは国の資産。将来世代にも負担を求める建設国債の活用は論理的だ。」

- 反対派:「借金による軍拡は破滅への道。財政法4条の制約こそが、平和を支えてきた最後の防波堤だ。」

*12 財源:政策を実行するために必要な資金の出どころ。増税、歳出削減、国債発行のいずれを選択するかは、国民負担のあり方を決める政治の重要課題。

財政法4条の問題点と現代の議論から考える今後の展望

ここまで、財政法4条の成り立ちと現状の問題点を見てきました。ここからは、さらに一歩踏み込んで、今の日本でどのような議論が行われているのか、および私たちは今後どう考えていけばいいのかを整理していきます。

戦後レジームからの脱却とGHQが課した制約の再評価

保守的な政治家や一部の学者の間で、最近特によく聞かれる言葉に「戦後レジームからの脱却」があります。

これは、戦後日本がGHQの占領下で作られた様々な仕組みを見直し、本当の意味での独立国として自立しよう、という考え方です。彼らの目には、財政法4条の厳格な借金禁止ルールは、日本を経済的・軍事的に封じ込めるための「檻」のように映っています。

敗戦直後の特殊な事情で作られたルールに、21世紀の日本がいつまでも縛られているのはおかしい、というわけです。

確かに、1940年代の極端なインフレ対策として作られた「均衡財政主義」が、デフレや低成長に悩まされてきた現代の日本にそのままフィットするのか、という疑問は経済学的にも一理あります。

独立国であれば、その時々の経済状況に合わせて、政府が主体的に判断してお金を使えるべきだ、という主張です。実際、G7諸国*13を見渡しても、日本ほど法律で借金を原則禁止している国は珍しく、多くの国はもっと柔軟に財政を運営しています。

「自立」の名の下に失われる規律への懸念

一方で、この「檻の撤廃」を危惧する声も根強くあります。なぜなら、日本の政治がこれまでに「特例法」を50年以上も積み重ねてきたという、あまりにも無責任な「実績」があるからです。

法律という厳しい檻(財政法4条)があるからこそ、政治家も慎重に借金をしてきたのであって、檻そのものを壊してしまえば、それこそ際限のないバラマキが始まり、日本円の価値が暴落してしまうのではないか、という心配です。

自立には「自分たちを厳しく律する力」が不可欠ですが、今の日本にその成熟度があるのか、多くの国民が疑念を抱いています。

「戦後レジーム」としての財政法4条をどう見るか

- 見直し派の視点:GHQに押し付けられた古いルール。現代の経済成長を妨げる不自然な足かせであり、もっと機動的な財政運営ができるよう法改正すべき。

- 堅持派の視点:過去の失敗(インフレ、軍拡)を繰り返さないための英知。形骸化しているとはいえ、これがあるからこそ最低限の歯止めが効いている。

憲法9条と連動する財政上の非戦条項としての本来の役割

財政法4条を語る上で、避けて通れないのが憲法9条との密接な関係です。

多くの法学者は、財政法4条を「財政面における平和主義の象徴」と位置づけています。憲法9条が武力行使を禁じているのと同様に、財政法4条は「戦争のファイナンス(資金調達)」を封じることで、物理的に戦争を不可能にしようとしたのです。

歴史的に見ても、戦争は常に増税よりも「借金」、および「インフレ(お札の乱発)」によって行われてきました。国民がその場で痛みを伴う増税では、戦争を続けるのが政治的に難しくなるからです。

なぜ借金だと戦争がしやすいのか。それは、国民が「今の痛み」を感じにくいからです。財政法4条は、こうした政治の暴走、つまり「国民のあずかり知らないところでの戦争準備」を食い止めるための、民主主義の防波堤*14としての役割を期待されていました。

平和のコストを誰が支払うのか

しかし、現代においてこの防波堤が大きく揺らいでいます。平和を維持するためには十分な装備が必要ですが、そのために財政法4条の原則を曲げてしまえば、かつての日本が辿った「軍事費膨張→財政破綻」の道への入り口になりかねません。

平和とは単に戦争がない状態だけでなく、国が健全で、国民が将来に希望を持てる状態も指します。借金漬けで将来の子供たちが苦しむような財政状況は、ある意味で「未来に対する静かな戦争」のようなものかもしれません。

「財政の平和」という新たな視点

私たちは憲法9条の改正議論には敏感ですが、その裏側にある「財布のルール(財政法4条)」がどうなっているのかにも、もっと目を向けるべきです。お金の蛇口を誰が、どうやって、どのような目的で管理するのか。それが、実のところ憲法の条文以上に私たちの安全と平和に直結しているのですから。

財政規律は不要かMMTが提唱する機能的財政論の視点

近年、財政法4条の存在意義を根底から揺さぶっているのが、MMT(現代貨幣理論)という新しい経済の考え方です。

MMTの核心は「自国通貨(円)を発行できる政府は、デフォルト(債務不履行)*15することはない。だから借金の額そのものを気にする必要はない」という衝撃的なものです。もしこれが本当なら、財政法4条は無意味な壁ということになります。

MMTによれば、政府にとって大切なのは「予算の均衡」ではなく、社会全体の「需要の均衡」です。デフレで景気が悪いなら、財政法4条のルールなど無視して、政府がどんどん借金して市場にお金を流すべきだ、と主張します。

借金の限界は「インフレ率」だけであり、物価が急激に上がらない限り、いくらでも国債を発行していいという機能的財政論を展開しています。

MMTの魅力と、主流派経済学が抱く「信認」への恐怖

財務省や多くの経済学者は「そんな甘い話はない」と真っ向から否定しています。最大の違いは「信頼(通貨の信認*16)」という目に見えない要素をどう見るかです。

主流派は、無制限な借金はいつか円という通貨への信頼を破壊し、一度火がついたら消すことのできない猛烈なインフレを招くと警告しています。誰が国債を支えているかについては、別記事「日本の国債は誰が買ってる?」も参照してください。金利動向については日本銀行の公式サイトも要チェックです。

| 論点 | MMT(現代貨幣理論)の主張 | 主流派・財務省の反論 |

|---|---|---|

| 財政赤字の限界 | 限界はない(インフレ率が許す限り)。 | 限界はある。円の信認を失えば経済は崩壊する。 |

| 財政法4条の意義 | 成長を止める「自虐的な足かせ」。不要。 | 政治の暴走を止める「唯一の防波堤」。重要。 |

*16 通貨の信認:通貨が持つ価値への社会的・国際的信頼。財政赤字が極まると円の価値が疑われ、物価高騰や資産流出を招くリスクが警戒される。

時代の変化に合わせた財政法4条の改正に関する賛否両論

「原則は守るべきだが、現実に即していない」という袋小路に迷い込んでいる財政法4条。これを打開するために、法改正を求める声も強まっています。

現在の法律が抱える最大の欠陥は、何が未来への投資かという定義が1947年のコンクリート至上主義のままで止まっていることです。

そこで、教育、デジタル、環境といった分野への投資を国債で賄えるようにする案が提案されています。

子供たちの教育や子育て支援は究極の「未来への投資」そのものであり、脱炭素社会*17に向けた投資のための「GX経済移行債」のように、特定の目的のために限定して借金を認める動きも出始めています。

これらは不透明な「特例法」よりも誠実なアプローチに見えます。

改正への期待と、なし崩し的な軍拡・バラマキへの警戒

法改正への賛成派は、特例法というごまかしを続けるより、法律を正面から改正して投資対象を明確に定義し、財政の透明性を高めるべきだと主張します。

一方、改正に対する慎重論は、一度法律を緩めてしまえば、「あれも投資だ、これも投資だ」と言い訳を並べてなし崩し的に借金が増えることを極度に恐れています。

この国の優先順位を書き換える作業には、国民の厳しい監視が不可欠です。

健全財政の維持がもたらす円の信認と将来世代への責任

最後に行き着くのは、やはり「信頼」という言葉です。

もし日本政府が財政法4条の規律を完全に捨て去り、「いくらでも借金して、返せなくなったらまた刷ればいい」という態度を露骨に取れば、世界中の人々が「日本円」を持つことを怖がるでしょう。

これが通貨の信認の崩壊です。健全な財政を維持しようとする姿勢は、通貨の価値を守るための最後の砦となっています。

また、本当の問題は将来世代から予算の自由度(選択肢)を奪うことにあります。

今の私たちが借金の利払いと返済だけで予算の多くを使い果たしてしまえば、30年後の日本を担う若者たちが、その時の新たな危機に対処するための予算が残っていないかもしれないのです。新NISA*18などの活用も、こうした財政不安への個人レベルの備えと言えるでしょう。

私たちが持つべき財政への視点

- 借金の「質」を問う:単なる目の前の消費(バラマキ)なのか、将来の日本を豊かにする「投資」なのかを見極める。

- 透明性の確保:「特例法」で隠された財政の真実を、私たちがもっと主体的に知ろうとすること。

- 将来への責任:「自分たちの代だけ良ければいい」という考えを捨て、孫やその先の世代に何を残せるかを考える。

よくある質問(FAQ)

Q財政法4条を改正せずに「特例法」を使い続ける本当の理由は何ですか?

Q諸外国にも財政法4条のような「借金禁止」の法律はあるのでしょうか?

Q2026年現在の金利上昇局面において、財政法4条の形骸化はどのようなリスクになりますか?

Q「建設国債」ならいくら発行しても将来世代に悪影響はないのですか?

Q財政法4条の問題点を踏まえ、私たち個人ができる「家計防衛」はありますか?

財政法4条の問題点を理解して考える日本の財政の未来

財政法4条という、普段の生活では聞き慣れない法律の裏側を覗いてみましたが、いかがでしたでしょうか?

私なりに今回徹底的にリサーチして感じたのは、日本の財政は理想と現実の間で、何とかバランスを取ろうと必死にもがき続けてきた歴史そのものだということです。

これまでの歩みと現在の立ち位置

- 盾としての理想:1947年にGHQと共に作った「借金禁止」の原則は、戦後の混乱と猛烈なインフレから日本を守る盾となりました。

- 足かせとしての現実:しかし、その盾が今や重荷となり、デジタル化や教育といった新しい時代の投資を妨げる足かせにもなっています。

- 50年の猶予:特例法というその場しのぎの対応で50年以上もしのいできた事実は、私たちの政治が持つ優柔反対さと、同時に「しなやかな適応力」の両面を表しているのかもしれません。

しかし、もはや限界が近づいているのは、誰の目にも明らかです。大切なのは、この財政法4条の問題点を、専門家だけの難しい議論にしておかないことです。

私たちの払う税金がどのような理屈で借金として積み上がっているのか、その「ニュースの輪郭」をはっきりと掴むことが、より良い未来を選ぶための第一歩になります。

最後までお読みいただき、本当にありがとうございました。

最終的な判断のために

本記事で触れた内容は一般的な議論を整理したものです。財政法4条の運用については唯一絶対の正解はありません。最新の予算編成やマクロ経済指標については、財務省公式サイトや日本銀行の発表を併せてご確認ください。最終的な判断は、情報の最新性をご確認の上、ご自身の責任において行ってください。

- 財政法4条は本来、国の借金を原則禁止する「非戦条項」

- 1975年の特例法以来、赤字国債発行が恒例化し形骸化した

- 建設国債偏重の仕組みがITや教育への投資を阻害している

- 60年償還ルールは借金の深刻さを覆い隠す財政錯覚の原因

- 防衛費増額に伴い建設国債の解釈拡大が大きな論点となった

- MMTの台頭により従来の「均衡財政」の是非が再定義された

- 円の信認維持には世代間の公平性を欠かない規律が不可欠

- 借金の「質」と将来への「投資」を国民が問うべき時代である